Молоко і ферма

Ринок кормів: фактори впливу й цінові тренди

РИНКИ. ЦІНИ. ПРОГНОЗИ

Яна Лінецька, аналітик Асоціації виробників молока

ЗЕРНОВІ

Пшениця

За даними graintrade, пшеничні котирування на світових біржах продовжують опускатися на тлі сезонного збільшення пропозиції, а також очікування зниження попиту і подальшого падіння цін.

Основними чинниками тиску на ринок пшениці залишаються:

- активізація поставок з українських портів Чорного моря;

- прискорення збирання врожаю у США та росії;

- низькі темпи експорту зі США та

- підвищення прогнозів виробництва для Індії.

За інформацією Мінагро, станом на 24 серпня з портів України за посередництва ООН за 22 дні з початку роботи «зернового коридору» вийшло 33 судна з 719,5 тис. тонн агропродукції на борту. Ще 18 суден вантажилися й очікували своєї черги на вихід. Слід зазначити, що остання зустріч президентів України, Туреччини та генерального секретаря ООН дозволяє сподіватися на подальше нарощування експорту.

Як результат, пшеничні котирування впали. Так, 18 серпня вересневі ф’ючерси на м’яку озиму пшеницю (SRW) у Чикаго опустилися на 4,5% або 11,67 дол./т — до 268,8 дол./т. Ф’ючерси на чорноморську пшеницю просіли на 1,6% або 5,25 дол./т (до 336,75 дол./т), а на паризькій Euronext — на 4,3% або 13,5 євро/т (до 313,75 євро/т або 316,28 дол./т).

Ціни попиту на українську пшеницю залишаються на низькому рівні — 180−200 дол./т з поставкою в порт, оскільки трейдерам важко знайти дешеві фрахти на кораблі з портів Чорного моря.

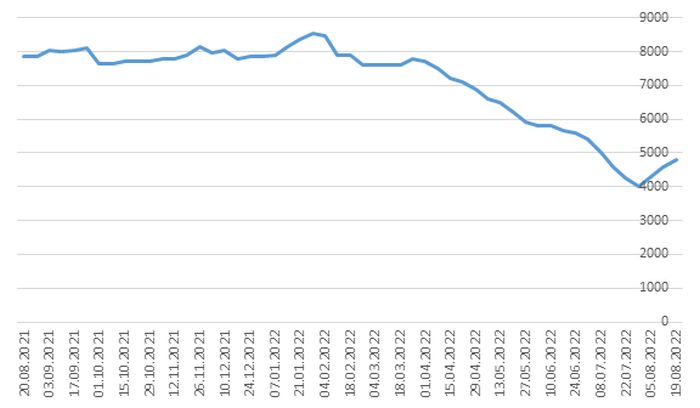

Фуражну пшеницю на кінець 32 тижня (19 серпня) продавали по 4800 грн./т (СРТ), що на 4,3% (або 200 грн.) вище ціни попереднього тижня, але на 39% нижче ціни минулого року (графік 1). Про це повідомляє «Фенікс Агро».

Графік 1.

Динаміка цін на фуражну пшеницю, грн./т

Джерело: Фенікс Агро.

При цьому, тривалі дощі затримують збирання пшениці, погіршують її якість та можуть призвести до часткової втрати врожаю.

Найближчим часом на ціни впливатиме погода в Аргентині та умови сівби озимої пшениці в Україні, площі під якою можуть зменшитися на 30−60%, якщо ціни залишаться на низькому рівні.

Кукурудза

Світовий ринок залишається під тиском невизначеності, пов’язаної з низьким попитом, який не відновлюється навіть на тлі різкого зниження прогнозів урожаю в країнах ЄС.

Спека у США та ЄС вже майже не впливає на котирування, оскільки ринок очікує збирання нового врожаю, тоді як залишки старого все ще залишаються не реалізованими. Крім того, через дощі під час збирання в ЄС, Україні та рф збільшується частка фуражної пшениці, що буде тиснути на ринок кукурудзи.

Додатково на ринок тисне активізація експорту кукурудзи з Бразилії, яка в серпні може відвантажити 8 млн. т порівняно з 4,3 млн. т у серпні 2021-го. Про це повідомляє graintrade.

Після оприлюднення серпневого звіту USDA, де прогноз врожаю кукурудзи в ЄС знизили на 8 млн. т — до 60 млн. т, — листопадові ф’ючерси на кукурудзу на паризькій Euronext впали на 6% — до 317,5 євро/т або 324,2 дол./т.

Трейдери активно розпродують контракти, щоб зафіксувати прибутки напередодні сезонного зниження цін, особливо з огляду на покращення перспектив урожаю кукурудзи у США.

Грудневі ф’ючерси на кукурудзу на біржі в Чикаго також впали на 5,7% — до 240 дол./т, повернувшись до липневого рівня.

У США внаслідок зниження цін на бензин скоротився попит на етанол, і за тиждень його виробництво зменшилося на 39 тис. барелів — до 983 тис. барелів/добу, вперше з травня впавши нижче рівня 1 млн. барелів/добу. Це знижує внутрішній попит на кукурудзу на додачу до низького експортного попиту.

Невідомо, чи допоможе збільшення кількості опадів в Україні посівам кукурудзи, що ще не дозріли, але це додало тиску на ціни. Жовтневі ф’ючерси на чорноморську кукурудзу в Чикаго з 15 серпня впали на 2,2% — до 315,5 дол./т (-1,8% за місяць).

Ціни попиту на українську кукурудзу в портах Дунаю залишаються на рівні 180−185 дол./т СРТ, тоді як у портах Чорного моря закупівлі ще не відновилися. Відправка кораблів з чорноморських портів України поки не активізувала закупівельну діяльність трейдерів, які передусім намагаються вивезти з терміналів запаси старого врожаю.

Ціни попиту з боку ЄС виросли до 230−280 дол./т (на умовах DAP; Молдова, Польща, Угорщина та Румунія) на тлі скорочення прогнозів власного врожаю.

За даними «Фенікс Агро», внутрішні ціни на фуражну кукурудзу за тиждень виросли на 300 грн./т — до 4600 грн.

ОЛІЙНІ

У серпневому балансі експерти USDA підвищили прогнози світового виробництва та запасів олійних культур у 2022/23 МР, що відповідає оцінкам червня. Підвищення врожаю сої, ріпаку та соняшника посилює тиск на ціни олійних та продуктів їх переробки.

Водночас експерти знову знизили прогноз торгівлі олійними, передусім через скорочення експорту сої з Бразилії, а також оцінку споживання рослинних олій, особливо для Китаю. Якщо економіка КНР продовжить уповільнюватися, то показники споживання олійних в країні у 2022/23 МР можуть вкотре знизитися, що посилить тиск на ринки.

Прогноз світового виробництва олійних зріс на 2,93 млн. т — до 646 млн. т, — що на 7,7% більше, ніж у 2021/22 МР.

Ріпак

За даними graintrade, зниження котирувань на ріпак та канолу на світових біржах посилює тиск на експортні ціни українського ріпаку, що на тлі низького попиту з боку покупців може незабаром спрямувати високі ціни донизу.

У Канаді погода сприяє формуванню врожаю каноли, і якщо такі умови протримаються ще кілька тижнів, то ринок відчує значне зростання пропозиції, особливо з огляду на падіння попиту на олійні з боку Китаю.

За даними експертів Exceed Grain (Вінніпег), багато канадських фермерів відмовилися продавати канолу по 900 дол./т в очікуванні кращої ціни. Проте, в разі подальшого падіння цін може статися, що всі фермери спробують продати свій ріпак одночасно, що обвалить котирування.

Листопадові ф’ючерси на канолу за тиждень впали на 4,9% — до 630,5 дол./т, — втративши за місяць 5%. Листопадові ф’ючерси на ріпак на паризькій MATIF за тиждень знизилися на 7,3% — до 615 євро/т або 626 дол./т.

Завдяки активним поставкам з Австралії та початку експорту нового врожаю з України з 1 липня по 14 серпня ЄС імпортував 718,6 тис. т ріпаку, що на 65% перевищує відповідний торішній показник.

Міжнародні трейдери дуже повільно відновлюють закупівельну діяльність в Україні, і єдиною культурою, яка їх цікавить, залишається ріпак.

Завантаження та відправка суден з портів Чорного моря йде повільно, тому трейдери не поспішають відновлювати закупівлю на терміналах. Закупівельні ціни на ріпак у середині серпня з доставкою в порт Одеси чи Чорноморська залишаються на рівні 15 500−16 000 грн./т, тоді як валютні ціни знизилися до 430 дол./т на тлі значного перевищення пропозиції над попитом.

Збільшення пропозиції ріпаку на світовому ринку посилить тиск на ціни, що призведе до зниження цін в Україні. І лише стабілізація роботи портових терміналів та зниження вартості фрахту може втримати ціни попиту в портах Одеси та Чорноморська на рівні 450−470 дол./т (на умовах СРТ).

Соняшник

Активізація торгівлі через морські порти та зменшення пропозиції соняшника минулорічного врожаю веде до підвищення закупівельних цін на соняшник в Україні.

Переробники стикаються з проблемами реалізації шроту та макухи, тому не враховують їх вартість при розрахунку ціни закупівлі соняшника, оскільки зараз швидко реалізувати можна лише олію. Після підвищення курсу долара на 25% та відновлення експортних закупівельних цін, соняшник з доставкою на завод в Україні подорожчав до 14−15 тис. грн. тонна. Повідомляє graintrade.

Налагодження експорту шроту та макухи через морські порти найближчими місяцями збільшить конкурентоспроможність українських переробників і вони зможуть давати кращу ціну, ніж експортери соняшнику, що зупинить вивезення насіння за кордон.

За даними Держмитниці, з 1 по 8 серпня 2022 року Україна експортувала 90,2 тис. т соняшникової олії, що на 9% перевищує показник за аналогічний період липня. Основними покупцями вітчизняної олії стали Туреччина (35,3 тис. т) та Польща (13,3 тис. т).

Водночас експорт соняшника протягом 1−8 серпня скоротився порівняно з аналогічним періодом липня на 50% — до 59 тис. т. Із них 16,47 тис. т придбала Болгарія, 16,2 тис. т — Румунія та 13,5 тис. т — Туреччина.

Експорт соняшникового шроту 1−8 серпня виріс порівняно з аналогічним періодом липня на 49% — до 61,9 тис т, з яких 22,5 тис. т придбала Польща, 11,97 тис. т — Румунія та 11,86 тис. т — Китай.

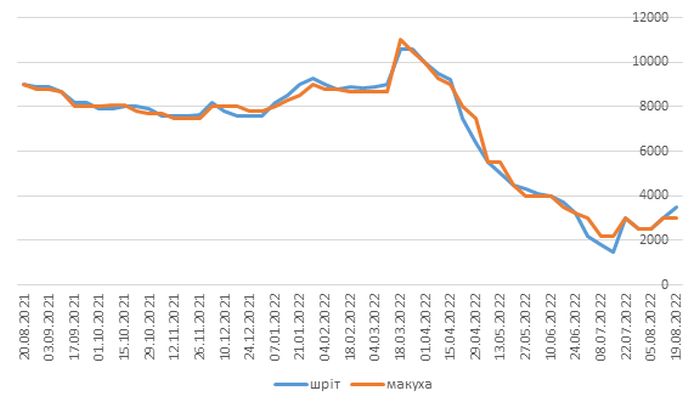

Відповідно на кінець 32 тижня (19 серпня) ціна на соняшниковий шріт (пропозиція) піднялася на 500 грн./т — 3500 грн. Макуха соняшника в першій декаді серпня піднялася на 500 грн., після чого залишилася на рівні 3000 грн./т (графік 2).

Графік 2.

Динаміка цін на соняшниковий шріт та макуху, грн./т

Джерело: Фенікс Агро.

В умовах військового стану всі матеріали журналу оперативно й повністю публікуються на сайті www.milkua.info. Передплатникам надаватимемо ПДФ-версію кожного номера. Всі охочі мати добірку матеріалів під рукою, можуть отримати вільний доступ до онлайн-версії. Через труднощі з друком і доставкою паперовий варіант журналу найближчим часом не плануємо, але повернемось до нього при першій слушній нагоді.