молоко,

сухе незбиране молоко,

СНМ

Огляд ринків ключових молочних товарів: сухе незбиране молоко (СНМ)

Глобальна ситуація

Сухе незбиране молоко є традиційно основним товаром міжнародної торгівлі в тих регіонах, де попит на молочну продукцію переважає пропозицію переважно через несприятливі умови виробництва сирого молока. В першу чергу, мова йде про Азію та Африку.

За рахунок відносно простого виробництва та легкості використання (як в форматі кінцевого, так і b2b продукту), а також збалансованого вмісту жирів та протеїнів, ємкість торгівлі СНМ в світі перевищує 2,5 млн. тонн товару.

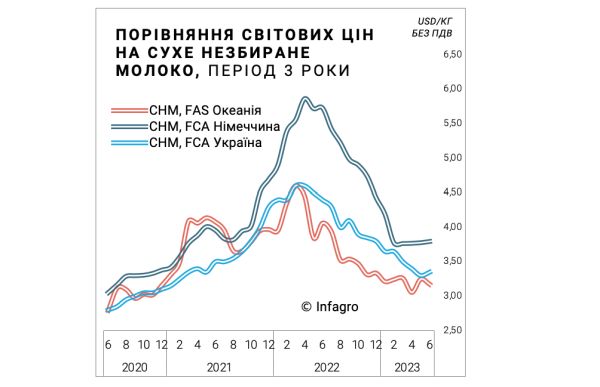

Цінові тренди сухого незбираного молока загалом схожі з динамікою інших головних товарів, але, на відміну від масла та сухого знежиреного молока, навіть якісніше відображають загальний стан світового молочного ринку, знову ж таки, через майже паритетний вміст жирів та протеїнів в продукті.

Останні роки вартість СНМ в світі була під впливом COVID та тиску епідемії на економічні тенденції країн, які розвиваються (які, одночасно, є основними імпортерами сухого знежиреного молока). Проте, ріст цін на сировину та енергетична криза, які формували загальну світову інфляцію, в 2022 році також розігнали вартість сухого незбираного молока.

Наразі, як і по іншим товарам, ціни СНМ стабілізуються, показники 2023 року близькі до середніх значень останнього десятиріччя, але подальші перспективи торгівля товаром невизначені через вплив на ринок головного світового імпортера.

Ключові ринки

Китай є ключовим світовим покупцем молочних товарів, особливе значення в китайському імпорті займає сухе незбиране молоко. Його частка складає третину в глобальній торгівлі СНМ, тому активність китайських покупців пропорційно впливає на загальний попит і ціни товару в світі. Однак, останні роки ситуація почалась активно змінюватись, в першу чергу, за рахунок держпрограми нарощування виробництва сирого молока в Китаї. Країна досі є дефіцитною по молоку, але падіння споживчого попиту, викликане обмеженнями жорсткого карантину та зниженням економічного потенціалу, та ріст власного виробництва сировини призвели до активізації локальної пропозиції молочних продуктів та біржових позицій. Сухе незбиране молоко виявилось головним товаром, виробництво якого активно збільшили китайські заводи, тим самим знижуючи потребу у зовнішніх закупівлях. Результатом цього в 2022 році стало падіння імпорту Китаєм СНМ до рівня 700 тис. тонн, що виявилось на 17% нижчим, ніж в 2021 році. Подібні тенденції властиві і для поточного календарного року.

Іншими важливими регіонами попиту сухого незбираного молока є Північна Африка та Близький Схід (MENA), а також Південно-Східна Азія, які сукупно купують близько 1 млн тонн СНМ щороку. Головними постачальниками товару на ці ринки є Нова Зеландія, країни Південної Америки (Аргентина та Уругвай), а також ЄС.

Якщо Китай генерує основний попит на сухе незбиране молоко, то Нова Зеландія забезпечує пропозицію товару в світі. Обсяги новозеландського експорту СНМ в 2021 досягли 1,6 млн. тонн, але падіння попиту з боку Китаю в 2022 році скоротили зовнішні відвантаження Нової Зеландії до позначки 1,3 млн. тонн. Зручне розташування та стимулювання розширення зон вільної торгівлі дозволяють країні мати конкурентні експортні переваги для продажів продукції в більшість країн Азії, це стосується і сухого незбираного молока, що загалом є ключовим експортним товаром харчової промисловості Нової Зеландії.

Одним з головних конкурентів для Нової Зеландії є країни Європейського Союзу, які продають СНМ переважно на Близький Схід та Африку, але і в Китаї мають значну частку ринку. Інфляція 2022 року стала чинником зниження конкурентної привабливості європейської продукції, але висока якість, впізнавані бренди (навіть для таких позицій, як сухе молоко), міцно тримають ЄС серед глобальних лідерів експорту СНМ.

Порівняння актуальних цін СНМ (середина липня):

- 3100 USD/t, FAS, Нова Зеландія (GDT, Contract 2)

- 3500 USD/t, FCA, Німеччина (ZMP)

- 3350 USD/t, FCA, Україна (Інфагро)

Україна

Сухе незбиране молоко не є профільною позицію для українських молочників, хоча вітчизняні оператори певні проміжки часу мали досвід виробництва та експорту значних обсягів товару. Поточний дисбаланс жиру та протеїну також не спонукає цифри до зростання — українські оператори віддають перевагу сепаруванню молока для розділення виробництва жирних товарів (наприклад, вершкового масла) та протеїнових позицій (СЗМ, кислотний казеїн, сирний продукт).

Останні роки експорт українського СНМ складає близько 3−4 тис. тонн в рік, хоча винятком був 2019 рік з обсягами зовнішніх продажів в 9 тис. тонн. Наразі невелика кількість підприємств займається виробництвом сухого незбираного молока, нажаль, повномасштабне вторгнення росії вплинуло як на зменшення кількості майданчиків, так і валу виробництва СНМ.

Головним покупцем українського сухого незбираного молока є Ізраїль. В т.ч. за рахунок поставок «кошерного» товару, продавці мають додаткову премію за свій товар, що робить таку співпрацю вигідною для обох сторін.

Ризики та можливості

Про СНМ варто говорити, радше, як поле можливостей для українських молочних компаній в середній та довгостроковій перспективі. Відповідно до більшості прогнозів, рівень споживання молочної продукції в світі буде зростати за рахунок динаміки в Азії та Африці. З урахуванням зазначених вище проблем з виробництвом сировини в регіонах, а також беручи до уваги проекції зниження пропозиції молока в ЄС та Новій Зеландії, Україна, при бажанні, може зайняти стабільну нішу експортера СНМ.

Звісно, для цього треба спочатку наростити інвестиції в свою сировинну базу та модернізувати переробні майданчики. Проте, самі масштаби фінансових вливань у виробництво товару є набагато нижчими за інвестиції, наприклад, в сироробну галузь, а управління запасами є простішим.

При умові стабільного забезпечення сировиною, ефективного компоненту переробки, напрацюванні бренду та ринків збуту, торгівля СНМ може нести вигоду для всього молочного ланцюга. І головне, в Україні вже є такі приклади.