Молочна математика

Денис Сергієнко, провідний економіст КЦ АВМ

Що скажете на таке: математика керує молочною фермою? Королева наук дає можливість побачити, який вигляд бізнес має на папері. Завдяки математичним діям фізичні предмети і явища перетворюються на цифри. Для власника бізнесу вони мають першочергове значення. Рахунок має вестись за поточними ринковими показниками, і тоді ви матимете чітке розуміння того, де перебуваєте й куди рухатись. Асоціація виробників молока (АВМ) вже більше двох років закликає українських молочарів не тільки рахувати, а й робити порівняльний економічний аналіз — бенчмаркінг. Більше про це дізнаєтесь із розмови з провідним економістом КЦ АВМ Денисом Сергієнком.

— Денисе Леонідовичу, два роки поспіль АВМ проводить порівняльний економічний аналіз молочного виробництва. Що кажуть цифри? Росте чи падає прибутковість молочного бізнесу?

— В цілому по галузі, напевно, відбувається зниження прибутковості. Але немає сенсу узагальнювати. Що стосується господарств, які беруть участь у бенчмаркінгу, слід виокремити дві тенденції. Перша — підприємства, що вкладають ресурси у технології, утримують операційну маржу на рівні 25−35%, незважаючи на несприятливу цінову ситуацію. Друга — підприємства з продуктивністю нижче 20−22 кг балансують на межі збитковості.

— Яких змін зазнала структура собівартості виробництва молока за цей час?

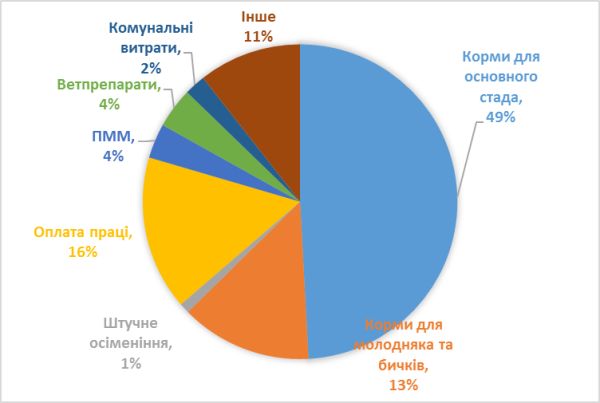

— Слід відзначити зростання частки кормів у собівартості молока. З 50−55% два роки тому вона піднялась до позначки 60−65% на сьогодні. Це говорить про дві речі: усвідомлення необхідності вкладати у збалансований та якісний раціон, а також скорочення або ж утримання на сталому рівні фіксованих витрат на фоні зростання продуктивності стада. Загалом структура собівартості має такий вигляд: витрати на годівлю — 62%, оплата праці — 16%, паливно-мастильні матеріали й ветеринарні витрати — по 4% кожне, комунальні витрати — 2%, осіменіння — 1%. На всі інші витрати припадає 11% (діаграма 1).

Діаграма 1. Усереднена структура собівартості, травень 2017 р.

— Які господарства почуваються впевненіше в нинішніх умовах: великі чи малі, нові чи старі, з прив’язним чи безприв’язним утриманням? Як упливає географічне розташування?

— Ефект масштабу присутній у будь-якому бізнесі, і виробництво молочної сировини не є винятком. Великі ферми, де правильна модель управління та організаційна структура, переважно мають найменшу частку фіксованих витрат у структурі собівартості — близько 25−30%. Також ці господарства мають більшу вагу на ринку та більшу переговорну силу, завдяки чому можуть домовлятися про вищу закупівельну ціну. Інвестиції в технології в таких господарствах мають менший строк окупності.

Що стосується нових та реконструйованих ферм, то є приклади ефективних підприємств в обох категоріях. Звісно, в побудованих «з нуля» ферм набагато кращі стартові умови, ніж у реконструйованих, і досягати високих результатів їм набагато легше. Але не слід забувати про високе інвестиційне навантаження на кожен вироблений літр молока та високу вартість грошей в Україні у випадку з новими фермами.

Безприв’язні ферми менше витрачають на фонд оплати праці та, як правило, виробляють молоко екстраґатунку. Також очевидним є те, що для прив’язних ферм «стеля» потенційної продуктивності нижча, ніж для безприв’язних.

Географічне розташування більше впливає на закупівельні ціни — традиційно на півдні вони вищі.

— Чи можна виділити фактори, які найбільше впливають на прибутковість молочного бізнесу?

— Як і будь-який бізнес, прибутковість виробництва молочної сировини залежить від таких ключових чинників:

- рівня закупівельних цін,

- ефекту масштабу,

- продуктивності і

- собівартості.

Що стосується закупівельних цін, то одразу зауважу: це не те, на що необхідно витрачати зусилля керівникові. Це зовнішнє середовище, яке формується балансом глобального попиту та пропозиції і на яке ми активно не впливаємо. Тож нема сенсу витрачати на це час та бідкатися, що ціни низькі. Вони такі, які є, і вони справедливі для поточної кон’юнктури ринку. У кожній галузі існують періоди росту та стагнації, Україна та її молочна галузь не виняток.

Якраз на останніх двох пунктах і варто зупинитися. На мій погляд, ключові фактори успіху очевидні та відомі. Перш за все, це якісні грубі корми з низькою собівартістю. До них ми насамперед відносимо кукурудзяний силос і люцерновий сінаж, які мають високу конверсію сухої речовини та стимулюють високе споживання коровою.

Щоб собівартість таких кормів була низькою, потрібні три речі: висока врожайність, адекватні витрати на гектар і низькі втрати при збиранні та зберіганні. Іншими словами, ключове завдання — отримати якомога більше молока з дешевого основного корму. Це задає «стартову» планку, від якої відштовхуються і балансують раціон концкормами, щоб досягти максимальної продуктивності. Корми в структурі витрат становлять 60−65%, тому інвестиції в заготівлю якісних основних кормів дуже швидко повертаються та мають найвищу віддачу.

Далі йдуть:

- управління стадом та менеджмент годівлі;

- відтворення стада та здоров’я;

- інвестиції в якісну генетику. Витрати на запліднювання коливаються в межах 1−3%. Уявіть, що лише одним відсотком витрат ви програмуєте потенціал вашого стада на багато років наперед! Чи настільки ми багаті, щоб економити на цій статті?

- умови утримання.

Звісно, решта чинників також має значення, але, на мій погляд, вони другорядні по відношенню до зазначених вище. Окремо хочу звернути увагу керівників на побудову організаційної структури та її наповнення кваліфікованою командою управлінців. Інвестиції в людей мають найшвидшу окупність.

— Що б ви порадили тим господарствам, які вже беруть участь у цьому проекті: на що звертати увагу, отримуючи щомісячний звіт про бенчмаркінг від АВМ? Якою має бути логіка аналізу?

— Алгоритм аналізу має бути таким:

- Дивимося на продуктивність у заліку і де в рейтингу перебуває моє підприємство.

- Яка собівартість молока порівняно з іншими господарствами.

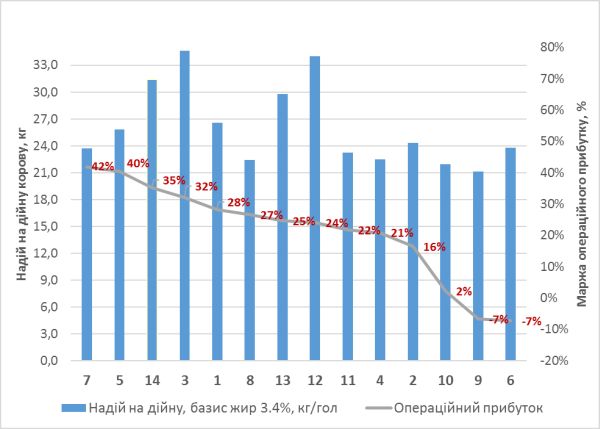

- Операційна маржа як результат співвідношення закупівельних цін та собівартості (графік 1).

- Структура собівартості мого підприємства у зіставленні з середніми значеннями (діаграма 1). Вона адекватна ринку? Чи є істотні відхилення? Увага на фіксовані витрати.

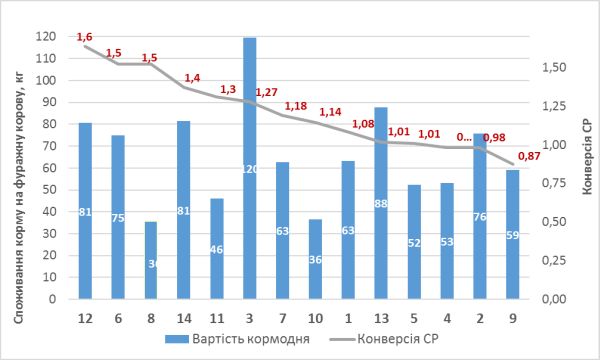

- Особлива увага на блоці годівлі: конверсія сухої речовини на фоні вартості кормодня (графік 2). Чи адекватні витрати на корми нашій продуктивності на фоні інших підприємств?

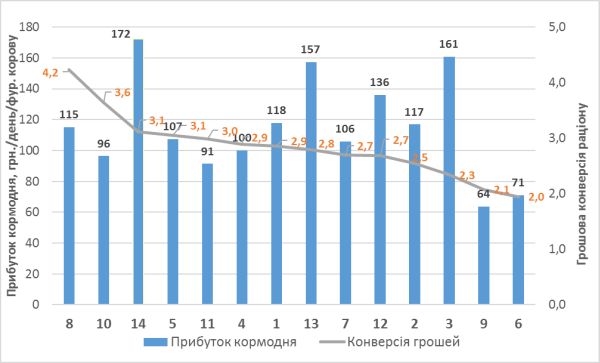

- Ключовий показник ефективності раціону — конверсія грошей (віддача через молоко в грошах на гривню, вкладену в раціон), див. граф. 3.

Головне — ідентифікувати «вузькі» місця в зіставленні з іншими підприємствами галузі та шукати конкретні причини. Правильний та своєчасний діагноз закладає платформу для правильних управлінських рішень.

Графік 1. Маржа операційного прибутку та продуктивність, травень 2017 р.

Графік 2. Вартість кормодня та конверсія сухої речовини при умовній вологості загальнозмішаного раціону 50%

Графік 3. Кормова ефективність у грошах

— Бенчмаркінг — це інструмент для окремого господарства чи його можна використати і як аргумент у перемовах з переробником або владою?

— Хочу наголосити, що порівняльний економічний аналіз — справа добровільна; вся надана інформація є конфіденційною і не підлягає поширенню в інших господарствах. У наших матеріалах немає назв господарств чи інших ознак, по яких можна ідентифікувати конкретне підприємство. Є лише числовий код, за яким господарство може знайти себе в порівняльній таблиці. Матеріали порівняльного аналізу доступні лише для тих, хто бере в ньому участь.

Бенчмаркінг — це інструмент визначення внутрішніх проблем та пошуку резервів оптимізації. Варто утриматися від його використання не за цільовим призначенням. Переробникові байдуже, висока чи низька операційна маржа, чи ви працюєте на збиток. Є ринок і він формує ціни. Владі тим більш байдуже до ваших внутрішніх проблем, і це нормально. Взагалі, які мають бути очікування від влади? Аби не заважала працювати.

|

Довідка Що таке бенчмаркінг Бенчмаркінг, або порівняльний економічний аналіз, широко використовують в усьому світі як інструмент для оцінки стану бізнесу й підвищення його ефективності, особливо в скрутних економічних умовах. Послуга з порівняльного економічного аналізу для господарств АВМ надається з липня 2015 року. Мета використання порівняльного економічного аналізу молочного виробництва:

Для порівняльного економічного аналізу використовується визнана в усьому світі методологія обліку, тобто:

Аналіз здійснюється в 4 площинах:

Ключові показники бенчмаркінгу:

|

Журнал «Молоко і ферма» № 4 (41), серпень, 2017