молоко,

ціни на молоко,

експорт,

молочна продукція

Шість факторів, на які варто орієнтуватись в 2023 році при експорті молочної продукції

Рада з експорту молочної продукції США (USDEC) зробила щорічний аналіз факторів, які будуть впливаюти на імпортний попит на молочну продукцію та глобальну торгівлю в цьому 2023 році. Робота передусім орієнтована на американських експортерів, але цілком актуальна і для інших продавців молочної продукції.

Адаптивний переклад кожного з факторів пропонує телеграм-канал ТвійМолочнийЗануда.

1. Економічні труднощі: інфляція та купівельна спроможність споживачів

Якщо одним словом можна описати глобальну економіку у 2022 році, то це «інфляція». Через дефіцит пропозиції, вторгнення росії в Україну та високий попит, високі темпи інфляції поставили під загрозу доходи споживачів, знизивши купівельну спроможність і змусивши споживачів приймати жорсткі рішення щодо того, як витрачати свої обмежені доходи.

Купівельна спроможність як у США, так і в решті світу покращиться, коли інфляційний тиск зменшиться, але цей тиск буде відчуватися по-різному залежно від регіону та країни. Крім того, хоча прогнозовані рівні на 2023 рік показують зниження, ці цифри все ще значно перевищують рівень до пандемії.

У світі прогнозований рівень інфляції на 2023 рік все ще на 54% вищий за рівень до пандемії. Таким чином, хоча прогнозоване послаблення є позитивним, споживачі в усьому світі все ще будуть боротися з високими цінами в 2023 році.

З точки зору експорту молочної продукції США глобальне відновлення є важливим, але американські експортери повинні найбільше піклуватися про відновлення в кількох ключових регіонах. Приблизно 75% експорту молочної продукції США припадає на Південно-Східну Азію (SEA), Мексику, Китай, Японію та Корею. Позитивно те, що для більшості цих країн прогнозується, що у 2023 році інфляція буде знижуватися швидше, ніж у середньому по світу. У випадку Мексики та Китаю очікується, що рівень інфляції в обох країнах у 2023 році буде нижчим за п’ятирічний середній показник до пандемії — усе це є позитивним для експорту США в майбутньому році.

На жаль, різке підвищення процентних ставок (які є основним інструментом контролю інфляції) уповільнило глобальне економічне зростання. Отже, хоча інфляція стає під контроль, економічні перспективи аж ніяк не райдужні. Таким чином, наші аналітики особливо уважно спостерігатимуть за економікою, валютами та темпами інфляції у 2023 році, щоб отримати сигнали щодо попиту на молочні продукти.

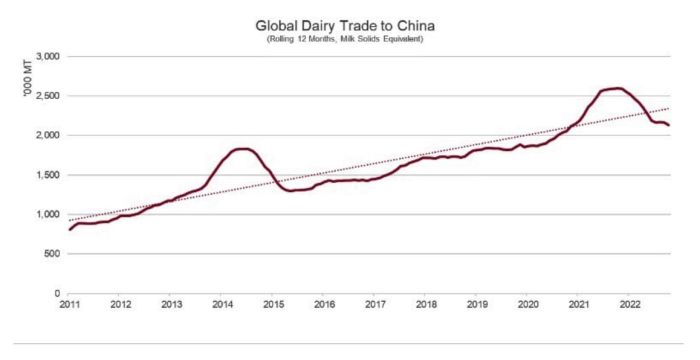

2. Імпортний попит Китаю: коли він відновиться?

Китай стане важливим бенчмарком для 2023 року після того, як він домінував на світових ринках у 2021 та 2022 роках. Світова торгівля молочною продукцією впала на 4% (в еквіваленті сухих речовин молока, або MSE) протягом перших 10 місяців 2022 року, в основному через стрімке падіння китайських закупівель. Протягом перших 11 місяців 2022 року обсяг китайського імпорту молочної продукції впав на 17%, або більш ніж на 400 тис. тонн MSE.

Рік, повний короновірусних локдаунів, обмежень на подорожі та слабкого економічного зростання (за китайськими мірками), у поєднанні з високим внутрішнім виробництвом молока та великими товарними запасами, серйозно знизив імпортний попит. Безумовно, частково масштаб падіння пов’язаний із захмарним сплеском китайського імпорту в 2021 році, оскільки того року Китай побив усі рекорди зовнішніх закупівель. Однак чим більше даних ми аналізуємо, тим більше ми віримо, що зростання у 2021 році значною мірою було пов’язано не зі стійким зростанням, а зі збільшенням великих запасів у спосіб, подібний до «бульбашки» купівлі незбираного сухого молока (СНМ) у 2013/14 роках.

Тож чого ми можемо очікувати у 2023 році?

На жаль, відповідь, ймовірно, ближча до обсягів імпорту в 2022 році, ніж до рекордного 2021 року.

Позитивним є той факт, що за останні два місяці країна досягла повного розвороту для своєї політики нульової толерантності щодо COVID. Крім того, центральний банк Китаю пообіцяв посилити цільові заходи стимулювання ключових сфер і галузей, які постраждали від пандемії, частково і для підтримки зростання внутрішнього попиту.

Хоча економісти та інвестори, не кажучи вже про населення Китаю, раділи змінам, значного підвищення попиту на молочну продукцію, можливо, доведеться почекати, поки Китай не вийде з поточної хвилі COVID. За власним визнанням Китаю, з початку грудня 2022 року нова хвиля пандемії заразила сотні мільйонів людей.

Не менш важливо, що внутрішні запаси СНМ і сухого знежиреного молока (СЗМ) суттєво скоротилися за останні місяці. За оцінками промисловості, запаси СНМ знаходяться на найнижчому рівні за рік, а запаси СЗМ — на найнижчому з грудня 2020 року, хоча достовірні даних щодо фактичних даних, нажаль, немає.

Загалом зростання Китаю, якщо воно повернеться, швидше за все, буде ближчим до плавної довгострокової тенденції, ніж до аномального буму 2021 року. Помірне зростання має підтримати ціни на молочну продукцію та світовий попит, хоча в країні залишається багато невизначеності, що робить купівельну поведінку Китаю критичним орієнтиром на 2023 рік.

3. Молочні альтернативи: пальмова олія та рослинні аналоги

З огляду на те, що попит у Китаї виглядає досить обмеженим, динаміка глобального попиту, ймовірно, буде залежати від інших основних ринків імпорту, включаючи Південно-Східну Азію (SEA), Близький Схід та Північну Африку (MENA) і Латинську Америку (а також Японію та Корею для сиру та сироваткових білків).

На цих ринках, особливо на тих, де економічні умови складні, ми очікуємо, що споживачі шукатимуть шляхи економії, потенційно переходячи від продуктів вищої вартості до більш доступних варіантів. Ця динаміка, ймовірно, вплине на попит на альтернативні молочні продукти як у недорогому, так і в преміальному сегментах.

Починаючи з товарного ринку, найважливішим бенчмарком тут будуть ціни на пальмову олію. Пальмова олія використовується як дешевша альтернатива молочному жиру в деяких сферах застосування, найпомітнішими з яких є сухе молоко з рослинним жиром (FFMP) і сирний продукт. Нещодавно ціни на пальмову олію різко впали після того, як більшу частину 2022 року вони тримались на історично високих рівнях.

З різким падінням пальмової олії порівняльна вартість FFMP проти СНМ і сирного продукту проти натурального сиру, ймовірно, збільшиться на користь альтернатив. Це, у свою чергу, може підштовхнути чутливих до ціни споживачів до більш дешевих альтернатив, які містять менше молока.

Попит на сухе знежирене молоко (СЗМ) у США має лишатись на високому рівні, оскільки американський СЗМ є важливою складовою виробництво FFMP, особливо в SEA та MENA. Однак експорт сирів із США, ймовірно, зазнає негативного впливу, особливо до Латинської Америки та Близького Сходу, де сири-аналоги є поширеним явищем. Високі ціни на пальму в 2022 році означали, що для імпортерів було дуже мало причин купувати аналоги, що сприяло збільшенню експорту сиру в США, але тепер ця динаміка змінилася через значну різницю у вартості.

Від себе додам, що цей фактор є досить спірним як на сьогодні (можливо був актуальним ще місяць-два тому), адже швидкість здешевлення біржових молочних товарів наразі значно вища за динаміку аналогових біржових товарів, в першу чергу, розуміємо сухе молоко з рослинним жиром (FFMP) і сирний продукт.

Крім цього, поточна цінова ситуація, тобто низькі ціни на молочні жири, навпаки, може сприяти переходу світової кондитерської та хлібопекарської галузей на молочну продукцію, що збільшить попит на останню. В будь-якому разі, конкуренція між вершковим маслом та пальмою за споживачів загострюється…

4. Виробництво молока в ЄС-27+Великобританії: чи триватиме відновлення?

Переходячи від попиту до пропозиції, одним із факторів підтримки експорту молочної продукції США у 2022 році було обмежене зростання виробництва в Європі. З вересня 2021 року по серпень 2022 року виробництво молока в ЄС-27+Великобританії впало на 0,6% або понад 900 тис. тонн порівняно з аналогічним періодом попереднього року.

Через зменшення пропозиції молока, виробництво молочної продукції в ЄС скоротилося для всіх основних експортних продуктів, обмеживши загальну пропозицію та заклавши основу для менш агресивного конкурента — США. За останні 12 місяців частка ринку ЄС у світовій торгівлі молочною продукцією впала на 2%, при цьому США скористалися перевагою та зросли на стільки ж.

Питання полягає в тому, чи можна очікувати подібних тенденцій від ЄС-27+Великобританії у 2023 році?

Відповідь: майже напевно «ні» — принаймні в першому півріччі. Незважаючи на те, що протягом більшої частини 2022 року виробництво молока в ЄС-27 і Великобританії було нижче рівня минулого року, воно почало зростати в останній третині 2022 року після того, як різко виросли виплати фермерам, що почало стимулювали збільшення виробництва.

У порівнянні з аналогічним періодом минулого року поставки молока у вересні-жовтні зросли на 1,3%, і за першими ознаками приріст триватиме надалі. Наприклад, поставки сировини в жовтні перевищили показники не тільки жовтня 2020 року, а також і жовтня 2019 року.

Крім того, повільне економічне зростання в Європі (і потенційна рецесія на горизонті) створюватиме перешкоди для внутрішнього споживання. Слабкий попит у поєднанні з покращенням поставок молока призводить до збільшення експортних обсягів і загострення конкуренції з американськими постачальниками, чого ми не спостерігали протягом більшої частини 2022 року. Швидке падіння європейських спотових цін, особливо на сир, дає додаткові докази того, що велика пропозиція та слабкий попит будуть характерними для Європейського Союзу на початку року.

Треба зазначити, що 1 січня 2023 року в ЄС був старт імплементації нового циклу Загальної сільськогосподарської політики ЄС (CAP), яка включає стратегічні плани, подані кожною державою-членом для узгодження з кліматичними та екологічними цілями, викладеними в «Стратегії ЄС від ферми до виделки».

Для деяких ключових виробників молочної продукції, таких як Нідерланди та Ірландія, засіб досягнення цих цілей полягає в зменшенні кількості корів і ферм. Ці стратегічні плани в перспективі сприятимуть пришвидшенню темпів скорочення поголів'я. Кількість корів у ЄС-27+Великобританії досягла піку в 2015 році і з тих пір зменшується — падіння приблизно на 1,5 мільйона голів за сім років. Сам ЄС очікує, що розмір молочного стада зменшиться ще на 10% (понад 2 мільйони голів) протягом наступного десятиліття, а виробництво молока буде знижатись приблизно на 0,2% щорічно.

Структурні обмеження європейських фермерів свідчать про те, що їхнє напрочуд сильне зростання виробництва, ймовірно, буде характерним тільки для першої половини 2023 року, після чого тренд зміниться.

5. Витрати на виробництво молока: затрати і доступність

Для фермерів у всьому світі затрати на виробничі ресурси були головним питанням протягом останніх двох років. Витрати на корми та робочу силу були особливо високими, і, хоча ми ймовірно побачимо деяке пом’якшення затрат на корми, це помітно не знизить загальне навантаження на виробників.

Міністерство сільського господарства США прогнозує зростання виробництва кукурудзи в 2023 році порівняно з попереднім сезоном на 10%. Аналогічно з соєвим шротом, USDA прогнозує зростання виробництва на 3%. Як наслідок, ф’ючерси на кукурудзу та соєвий шрот мають тенденцію до зниження протягом року. Хоча це пом’якшення є позитивним, ціни все ще високі та, як очікується, залишатимуться значно вищими за рівень до пандемії в осяжному майбутньому.

Крім того, сільськогосподарська праця й надалі лишатиметься проблемою з точки зору як утримання необхідного персоналу, так і зростаючої вартості такої праці. Триваюча напруга на ринку праці свідчить про те, що ці виклики збережуться у 2023 році. Кількість вакансій значно перевищує наявну робочу силу, оскільки вакансій майже вдвічі більше, ніж тих, хто шукає роботу. Цей дисбаланс посилив трудову конкуренцію та призвів до зростання заробітної плати. Ми очікуємо, що у 2023 році кількість вакансій продовжить зменшуватися, але також, що ринок праці лишатиметься напруженим із високими ставками заробітної плати протягом року.

Чому це має значення для експорту молочної продукції? Загалом, з огляду на складний попит і зростання виробництва молока в США та Європі, ціни на молочну продукцію, ймовірно, знизяться найближчим часом. Якщо витрати на виробничі ресурси залишатимуться високими, прибутки фермерів, ймовірно, скоротяться. Як ми бачили в 2021 і 2022 роках, зниження прибутку фермерів обмежить зростання виробництва, що, у свою чергу, може обмежити експортну пропозицію.

6. Запаси: чи була модель «про всяк випадок» просто примхою?

У 2021 році та більшій частині 2022 року, коли було багато проблем з логістикою, компанії, включно з молочним сектором, були зосереджені на безпеці поставок і виявилися готовими платити вищі ціни за цю безпеку. Основною стратегією підтримки безпеки постачання було збільшення запасів і перехід від моделі запасів «just-in-time» до моделі «just-in-case» («про всяк випадок»). Як згадувалося раніше, Китай у 2021 році був чудовим прикладом цього явища.

Але сьогодні, коли проблеми з доставкою суттєво зменшилися порівняно з минулим роком, логістика стає більш доступною, а потреба в зниженні витрат є критичною в складному економічному середовищі, дані та ринкова аналітика показують, що компанії почали уникати моделі «на всякий випадок» лише два через кілька років після його заснування.

Хоча дані щодо стратегії запасів молочних продуктів обмежені, ми можемо зробити деякі загальні спостереження, розглядаючи економіку в цілому. По-перше, дані LM Index показують, що використання складів у США та ціни на їх послуги досягли найнижчої точки за останні два роки після піку наприкінці 2021 — початку 2022. Офіційна статистика також вказує на те, що співвідношення запасів до продажів у виробників, а також в роздрібній та оптовій торговлі досягли плато або знизилися наприкінці 2022 року порівняно з початком року. Подібним чином кількість імпортованих контейнерів у великих портах Західного узбережжя також різко скоротилася, навіть опустившись нижче рівня до пандемії! Усі ці дані підкреслюють, що запаси скорочуються, принаймні в Сполучених Штатах, і, враховуючи загальне падіння вартості доставки в усьому світі, ця динаміка також спостерігається на багатьох ринках імпорту.

Як це позначиться на експорті молочної продукції?

Позитивно, оскільки трейдери та харчові компанії, які намагаються убезпечити запаси, будуть приділяти цьому менше уваги, що, в той же час, зменшить тиск на порти, підвищивши надійність експорту та знизить затрати на доставку. Однак, оскільки ціни на молочні продукти все ще високі порівняно з історичними нормами, а кінцеві споживачі зосереджені на мінімізації витрат, готовність імпортерів молочних продуктів створювати гарантійні запаси (як ми бачили в Китаї в 2021 році або в країнах Близького Сходу і Близького Сходу в 2020 році), ймовірно, також буде обмеженою. Таким чином, ми маємо очікувати, що модель мінімальних операційних запасів буде поширеною, що, ймовірно, зробить ринки та імпортний попит більш нестабільними в наступному році.