Молоко і ферма

Корми дешевшають: фермери ризикують залишитись без заробітку

РИНКИ. ЦІНИ. ПРОГНОЗИ

ПШЕНИЦЯ

Очікування уповільнення світової економіки обвалило фондові ринки, на що, відповідно, відреагували й товарні біржі: в середині червня почалося зниження цін на нафту, ф’ючерси на пальмову олію впали на 10%, а біржові котирування пшеничні опустилися на 5-6,5%. Наближення збирання врожаю у США та підвищення прогнозів виробництва пшениці в росії посилюють тиск на котирування. Про це повідомляє graintrade.

Станом на 21 червня пшеничні ф’ючерси подешевшали:

- ↓на 6,4% або 21,68 дол./т — до 358,3 дол./т липневі ф’ючерси на м’яку озиму SRW-пшеницю в Чикаго (-22% за місяць);

- ↓на 4,8% або 19 дол./т — до 410,7 дол./т — вересневі ф’ючерси на тверду яру HRS-пшеницю в Міннеаполісі (-16%);

- ↓на 2,4% або 9,5 дол./т — до 401,75 дол./т — липневі ф’ючерси на чорноморську пшеницю в Чикаго (-3,3%);

- ↓на 4,2% або 15,75 євро/т — до 372,5 євро/т або 391,5 дол./т — вересневі ф’ючерси на пшеницю на паризькій Euronext (-13%).

Євросоюз у 2021/22 МР не зміг наростити темпи експорту пшениці, оскільки високі світові ціни, обумовлені блокуванням портів України, знижують обсяги закупівель. Станом на 5 червня ЄС експортував лише 25,3 млн. т пшениці (для порівняння — 25 млн. т торік) із прогнозованих міністерством сільського господарства США (USDA) 29,5 млн т, хоча початковий прогноз експорту сягав 37-39 млн. т.

Очікування, що росія зменшить експорт пшениці внаслідок санкцій, запроваджених за вторгнення в Україну, не виправдалися, оскільки збільшилися поставки до Сирії, Ірану та Туреччини за зниженими цінами. Крім того, до Сирії та Туреччини постачається пшениця, вкрадена в Україні.

За даними ІА «АПК-Інформ», у другій половині червня цінова ситуація на українському експортному ринку пшениці із постачанням через західні кордони та порти Дунайського регіону розвивалась у знижувальному тренді.

Така ситуація пояснювалася низькими темпами експорту зерна в умовах обмежених можливостей логістики та її високої вартості, відсутністю суттєвих побоювань відносно стану посівів та поступовим просуванням збору врожаю в Україні. Крім того, збиральна кампанія стартувала й у країнах ЄС, під тиском чого спостерігалось зменшення попиту імпортерів. Більш суттєвому зниженню цін дещо перешкоджав напружений світовий баланс та невизначеність відносно якості врожаю європейської пшениці на тлі гіршого, ніж роком раніше стану посівів.

Продовольча пшениця

Ціни попиту на пшеницю 2-го і 3-го класу урожаю—2022 в портах Рені та Ізмаїл знизились і в більшості випадків озвучувалися в межах 195-210 і 190-205 дол./т на умовах СРТ-порт, відповідно. В гривневому еквіваленті ціни були на рівні 6950-7200 і 6800-7150 грн./т, відповідно.

Загалом у червні 2022-го було експортовано 104 тис. т пшениці, що на 79% менше, ніж у червні минулого року (таблиця 1).

Внутрішні ціни на продовольчу пшеницю 2-го і 3-го класу станом на 24 червня фіксувались переважно в діапазонах 5500-6800 і 5400-6700 грн./т, що нижче показників початку тижня (20 червня) на 300-600 грн./т.

На ціни продовжували чинити тиск такі фактори:

- достатня кількість пропозицій зернової;

- бажання аграріїв звільнити складські приміщення на тлі наближення старту масової збиральної кампанії;

- невеликий попит борошномелів, оскільки більшість з них продовжувала працювати на раніше сформованих обсягах сировини та планувала відновити закупівлю після надходження на ринок пропозиції зерна нового врожаю.

Крім того, зниженню цін сприяли складнощі з реалізацією продуктів переробки пшениці, особливо висівок.

Фуражна пшениця

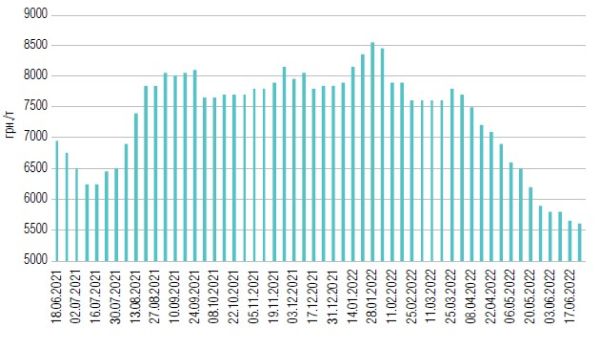

Ціни на фуражну зернову за тиждень опустилися на 50 грн. і станом на 24 червня тонна на умовах СРТ коштувала 5600 грн. (графік 1). Від початку війни пшениця подешевшала на 29%.

Графік 1. Динаміка цін на фуражну пшеницю (СРТ-порт), грн./т

Джерело: Фенікс Агро.

ЯЧМІНЬ

У південних областях України почали збирання ячменю, при цьому з окупованих територій Запорізької та Херсонської областей зерно вивозять до Криму, щоб надалі продавати як російське.

У новому сезоні врожай ячменю в Україні зменшиться до 5-7 млн. т унаслідок скорочення площ сівби та втрат врожаю на півдні та сході, відповідно експорт знизиться до 2-3 млн. т порівняно з 5,8 млн. т минулого сезону.

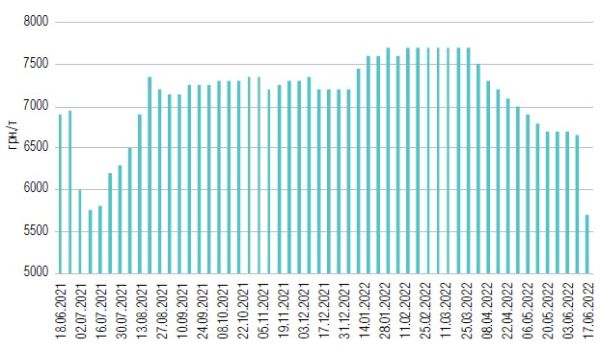

Ціни попиту на фуражний ячмінь на умовах СРТ-порт в Рені та Ізмаїлі становлять 5000-5700 грн./т. Початок збиральної кампанії на півдні України обвалив ціни на ячмінь. За тиждень закупівельні ціни опустилися майже на 1000 грн. (графік 2).

Оскільки вартість доставки до портів Румунії та Туреччини виросла до 90-120 дол./т, вартість перевалювання — до 25-30 дол./т, а вартість доставки автотранспортом з полів до малих портів становить 2000-2700 грн./т, фермери цього сезону майже нічого не зароблять.

Графік 2. Динаміка цін на фуражний ячмінь (СРТ-порт), грн./т

Джерело: Фенікс Агро.

КУКУРУДЗА

За даними graintrade, покращення погодних умов для розвитку посівів кукурудзи посилило тиск на ціни, які падали слідом за цінами на нафту та олійні на тлі прогнозів уповільнення світової економіки і зниження попиту.

На біржі в Чикаго липневі ф’ючерси на кукурудзу 24 червня впали на 2,9% — до 294 дол./т, а грудневі — на 6,2%, до 258,1 дол./т під тиском покращення прогнозів врожаю.

Листопадові ф’ючерси на чорноморську кукурудзу впали на 2,3% —до 328,5 дол./т, що все одно на 20% перевищує довоєнний рівень.

В Україні кукурудзою засіяно 4,6 млн. га, що на 20% менше, ніж торік. Блокування чорноморських портів України триває, і переговори з Туреччиною, ООН та росією поки не мають жодних результатів.

Наразі Україна експортує продукцію лише через дунайські порти Рені та Ізмаїл, а також через західні кордони залізницею й автомобілями. У червні було експортовано 978 тис. т кукурудзи, що на 29,6% менше, ніж торік (таблиця 1).

На фізичному ринку ціни попиту на українську кукурудзу з поставкою в порти Дунаю або на західний кордон знизилися до 220-230 дол./т на тлі великих черг вагонів у пунктах переходів та дефіциту барж в малих дунайських портах.

Експерти IGC знизили прогноз світового виробництва кукурудзи у 2022/23 МР на 13 млн. т — до 1,184 млрд. т, що на 30 млн. т поступатиметься врожаю 2021/22 МР.

Таблиця 1. Експорт з України зернових, зернобобових (з продуктами їх переробки) та борошна у 2021/2022 МР, тис. т, станом на 27.06.2022

|

2021/2022 МР |

2020/2021 МР |

|||

|

Всього |

У тому числі в червні |

Всього |

У тому числі в червні |

|

|

Зернові та зернобобові (всього) |

48 209 |

1 111 |

44 171 |

1 979 |

|

Пшениця |

18 709 |

104 |

16 475 |

498 |

|

Ячмінь |

5 740 |

24 |

4 210 |

64 |

|

Жито |

161,5 |

0,0 |

16,4 |

12,1 |

|

Кукурудза |

23 295 |

978 |

22 763 |

1 390 |

|

Борошно (всього) |

70,5 |

1,7 |

125,5 |

12,8 |

|

Борошно пшеничне |

69,1 |

1,6 |

124,4 |

12,7 |

|

Борошно інше |

1,4 |

0,1 |

1,1 |

0,1 |

|

Експорт разом (зерно + борошно) |

48 303 |

1 113 |

44 338 |

1 996 |

Джерело: Держмитслужба.

ОЛІЙНІ ТА ПРОДУКТИ ПЕРЕРОБКИ

Падіння цін на нафту після чергових максимумів, відновлення експорту пальмової олії з Індонезії та переговори про зменшення квот на біопаливо в ЄС призвели до різкого зниження світових цін на рослинні олії протягом останніх трьох тижнів. Додатково на ринки тисне збільшення прогнозів світового виробництва сої та ріпаку, який вже починають збирати в Європі. Про це повідомляє graintrade.

Проте, наприкінці 25-го тижня (20-27 червня) на тлі активізації попиту та скорочення пропозицій дешевої олії ціни припинили рух вниз і дещо зросли.

Пальмова олія

Так, серпневі ф’ючерси на пальмову олію на малайзійській біржі Bursa виросли одразу на 5,5% — до 1118 дол./т, за три сесії майже відігравши падіння попереднього тижня, хоча й залишаються на 18,8% нижчими, ніж два тижні тому, та на 21,9% нижчими порівняно з травнем, що стало найбільшим падінням цін, починаючи з кризового 2008 року.

Причиною відновлення цін стала зупинка кількох заводів в Малайзії внаслідок зростання закупівельних цін на сировину та падіння цін на пальмову олію. «Переробники, що вже виконали контракти, припинили закупівлю сировини в очікуванні стабілізації цін. Пауза може тривати день або тиждень, хоча за останні 35 років подібної ситуації не було», — повідомив президент Асоціації виробників пальмової олії Малайзії Стівен Йєоу.

Соєва олія

У Південній Америці ціни на соєву олію після досягнення у квітні рекордних показників впали на тлі прогнозів скорочення попиту через рецесію світової економіки майже на 30% до рівнів, що передували початку війни в Україні.

За даними Platts від S&P Global Commodity Insights, ціни на серпневі поставки соєвої олії на FOB Up River (Аргентина) та FOB Paranagua (Бразилія) на 23 червня впали до найнижчого з 24 січня рівня — 1391,34 дол./т. Хоча на початку війни та через блокування портів в Україні ціни перевищували 1900 дол./т.

Слідом за цінами на пальмову олію липневі ф’ючерси на соєву олію на біржі в Чикаго опустилися до 1558 дол./т, втративши за два тижні 21,8%.

Соняшникова олія

Експорт соняшникової олії з портів України заблокований і навіть технічно не може бути відновлений протягом кількох місяців. Ціни попиту з боку європейських покупців на українську соняшникову олію залишаються на низькому рівні 1400-1550 дол./т (на умовах DAP — Польща, Румунія, Болгарія) на тлі значної пропозиції та зниження цін на інші рослинні олії.

Переробники знизили закупівельні ціни на соняшник до рівнів, по яких виробники відмовляються його продавати, особливо з огляду на різке зниження врожаю в новому сезоні.

За червневими оцінками європейської агенції MARS, виробництво ріпаку в Україні збільшиться порівняно з минулим роком з 2,93 до 3,75 млн т, тоді як сої — зменшиться з 3,49 до 3,19 млн. т, а соняшника — з 16,4 до 12,09 млн. т.

Соєві боби, ріпак, соняшник і побічні продукти

Ціни на сою та соняшник в Україні впали до 11000-13000 грн./т або 376-445 дол./т, з доставкою на завод, під тиском зниження попиту на рослинні олії та неможливості експорту шроту.

Ціни на ріпак нового врожаю слідом за європейським ринком впали до 650-670 дол./т з доставкою в Німеччину чи Польщу.

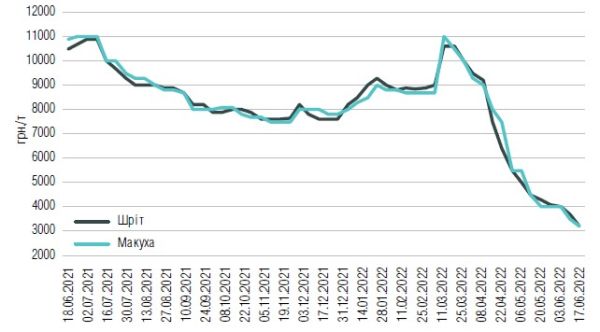

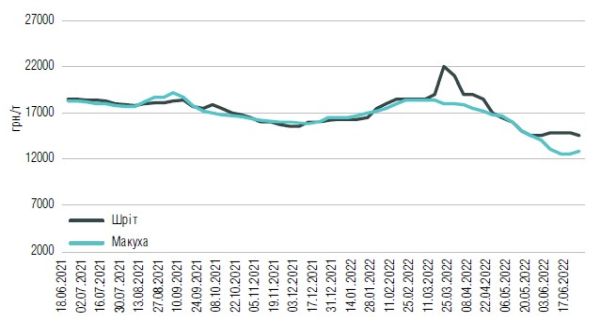

Після блокування експорту олійних обвалився й ринок побічних продуктів їх переробки — шроту та макухи (графіки 3 і 4). Зокрема, соняшникові продукти з березня втратили в ціні 70% — з 11000 до 3200 грн./т.

Графік 3. Динаміка цін на соняшниковий шріт та макуху, грн./т

Джерело: Фенікс Агро.

Графік 4. Динаміка цін на соєвий шріт та макуху, грн./т

Джерело: Фенікс Агро.

В умовах військового стану всі матеріали журналу оперативно й повністю публікуються на сайті www.milkua.info. Передплатникам надаватимемо ПДФ-версію кожного номера. Всі охочі мати добірку матеріалів під рукою, можуть отримати вільний доступ до онлайн-версії. Через труднощі з друком і доставкою паперовий варіант журналу найближчим часом не плануємо, але повернемось до нього при першій слушній нагоді.