молочний ринок,

світовий молочний ринок,

IFCN

IFCN стверджує: світовий молочний ринок відновлюється, і Україна — серед лідерів

Світові молочні ринки відновлюються. Наразі таку думку мають більшість глобальних аналітичних агенцій. Підтвердженням цьому є стійкий тренд зростання світових цін на біржову молочну продукцію, який стартував з вересня минулого року.

Повідомляє аналітик Асоціації виробників молока Володимир Андрієць.

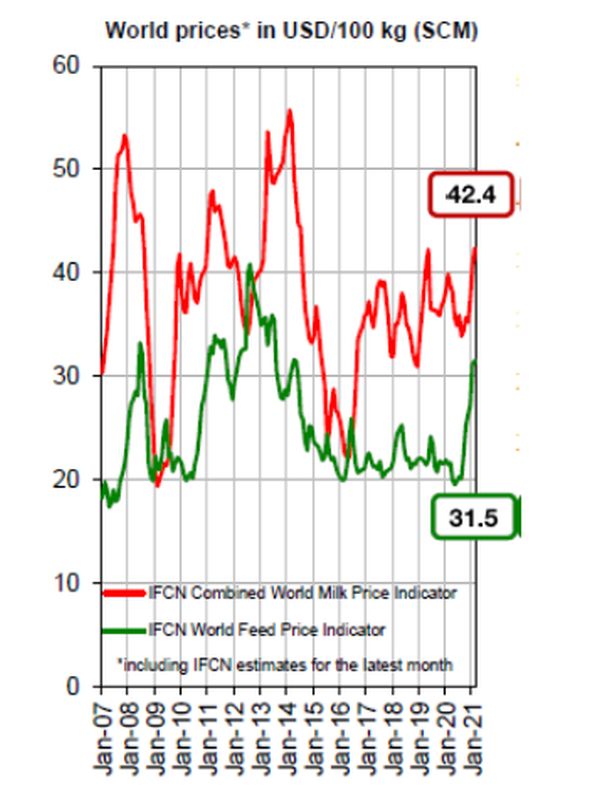

Синхронно пішли вверх і ціни на сировину, що співпало з сезонним зростанням та одночасним стрибком світових цін як на білкові, так і на жирові складові раціонів. Наразі ріст продовжується, хоча й меншими темпами. Так, за оцінкою IFCN, у січні 2021-го загальносвітовий ріст цінника на корми склав 1,5% у місячному порівнянні. Індикатив світової ціни на молоко-сировину у лютому також зріс на 4,9% до 42,4 дол./100 кг. Загалом, такі показники цін на молоко вже досягли допандемічних рівнів.

Джерело: IFCN

При цьому маржа між кормовими затратами та ринковою ціною на молоко-сировину скоротилася, проте різниця в цілому позитивна і складає трохи більше 10 дол. В таких умовах страждає економіка ферм більшості молочних регіонів, Зокрема, основні виробники і світові експортери північної півкулі зазнають труднощів в частині економіки виробництва молока. Натомість ситуація у південній півкулі значно краща.

На даний час відмічається зростання попиту та впевнене його нарощування, особливо з боку азійського регіону, економіка якого продемонструвала більш швидке відновлення у постпандемічний період на фоні низьких показників нових випадків захворювання.

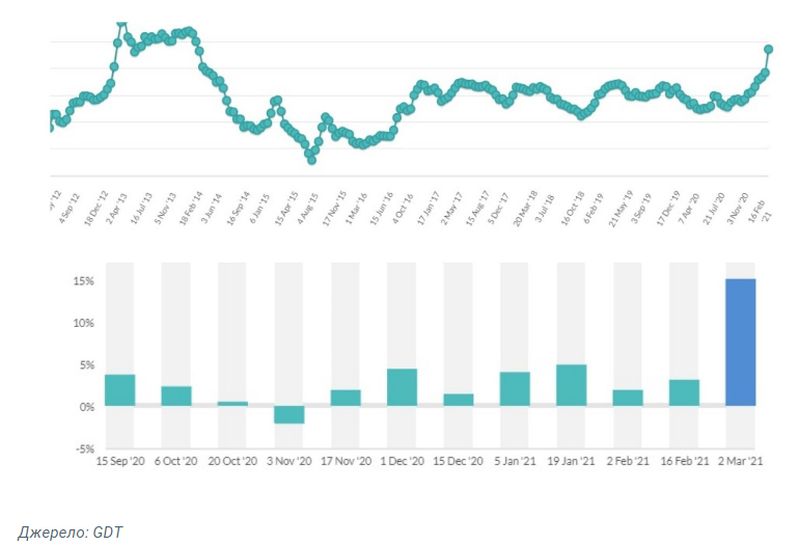

Чи не найяскравішим підтвердженням цьому стала остання 279-та сесія молочних торгів на новозеландському молочному аукціоні GDT, де ріст середньої ціни склав 15%, а середня ціна піднялась до 4231 дол./т. (FAS). Молочний індекс додав 176 пунктів та досягнув докризових значень лютого 2014-го року.

Ріст загальної ціни підтримувався майже всіма торговими позиціями, а найбільше — ключовим товаром цього торгового майданчика, сухим незбираним молоком, який показав рекордне зростання +21% (4364 дол/т), підкоривши нову цінову вершину. Тренд росту цін на СНМ розпочався ще на початку осені і нині показує перспективу, безумовно після деякої корекції. Це зумовлено закінченням сезону великого молока у Новій Зеландії, який в цьому році не мав приросту виробництва молока. При цьому прогнози щодо сприятливих погодних умов в Океанії все ще залишаються обережними. На цьому фоні всі контракти СНМ подорожчали приблизно в однаковій мірі.

Друге місце по активності росту зайняло вершкове масло, яке подорожчало на 13,7%, до 5826 дол./т., а ціна наблизилась до рівнів максимумів чотирирічної давнини. Ціни на всі контракти зросли на понад 10%. Зневоднений молочний жир також суттєво подорожчав, проте його зростання було майже вдвічі нижчим, ніж масла ― 7,4%, до 5929 дол./т. В цій ситуації знову швидко скорочується різниця в цінах зазначених продуктів, що спостерігалось в період світового локдауна. Попит на жири, особливо масло, активно зростає, і зараз ціни швидко відіграли свої позиції після півторарічного падіння.

Ціни на сухе знежирене молоко рухаються по схожій траєкторії лише з деякими відмінностями у хвилях корекції, порівняно із СНМ. Ціна СЗМ у цю сесію досягла нових максимумів ― 3302 дол./т., а зростання склало 3,5%. При цьому літні контракти зросли вище середнього значення в очікуваннях недостатньої росту пропозиції з боку основних поставників північної півкулі в період сезону великого молока. Вочевидь, запаси СЗМ, які нагромаджувалися впродовж минулого року в деяких ключових виробників в період глобального локдауна не є вагомою підставою для задоволення майбутніх потреб. Зокрема, запаси СЗМ на кінець минулого року у США перевищували на 14,5% показники кінця 2019 року. Разом з тим, європейські публічні запаси за підсумками непростого року залишилися незмінними в розрізі річної оцінки, що зумовлено досить стійким попитом навіть в часи пандемії.

Ціна на сир додала 1,3% і зросла до 4280 дол./т. Загалом динаміка відновлення тут також стартувала з вересня, проте вона була не такою активною, як інших біржових продуктів. Крім того, вона суттєво відрізняється від такої у США та Європі, де ціни на сир є значно нижчими, ніж в Океанії. Це пов’язано з неповним відновленням попиту сегменті ГОРЕКА. Тим часом європейські та американські ціни на сир рушили також вгору. Тому, високі ціни Океанії тут, скоріше, можуть бути тригерами для зростання і в інших експорторієнтованих регіонах, ніж навпаки. Загалом, ціни Океанії на всі товарні позиції є вищими, ніж в основних конкурентів, що зумовлено регіональним сезоном малого молока на фоні ростучого попиту.

Безсумнівно, що такий ріст індексу цін є одноразовим і досить рідким явищем на торгах. Останнього разу подібний стрибок був зафіксований в березні 2013 року. Ажіотажем на ринку рухав Китай, який на фоні сплеску внутрішнього споживання, скуповував на ринку все, що могло гарантувати продовольчу безпеку, більше керуючись гарантіями поставок, оскільки існують думки про можливі труднощі у ланцюгах поставок.

Не дивлячись на те, що в цілому українська молочна галузь переживає досить складний етап своєї трансформації, в таких умовах вона демонструє достатню міцність, і навіть більше. Зокрема, економіка виробництва сировини в Україні за версією IFCN є однією з не багатьох, яка показує найкращий результат у світі в умовах світових обмежень та стрибка цін на компоненти кормів. Досягається це однозначно ринковими методами регулювання ціноутворення на українському молочному ринку. Відтак, ціна на сировину, не дивлячись на претензії сторін, виявилась консенсусною, тим більше, що вона утримується на такому рівні найдовший період. Не виключено, що в підтримці прийнятної економіки виробництва відіграє і змішаний тип господарювання українських фермерів.

Шлях змін, який відбувається, має також у собі ринкове підґрунтя, що можна вважати безпрограшним варіантом, але звичайно, вони потребують значних зусиль і капіталовкладень.

Основною ціллю на шляху реформування повинно бути удосконалення технологічності, підвищення продуктивності праці та зниження собівартості виробництва. Загалом, це ж одночасно стосується і переробної галузі, а в ідеалі ― це, безумовно, кооперативний тип бізнесу.

Не менш важливим є також різнобічна підтримка галузі в часи трансформації. Кроки, які зараз демонструє уряд, є прийнятними та оптимістичними, проте зараз аграріям важливі гарантії довгострокових програм такої підтримки у прив’язці до внеску галузі у ВВП країни.

Ферми, які зараз відповідають більшості цих вимог, навіть у складні часи вже демонструють свою ефективність, причому, як виявилось, вони очолюють світовий топ по ефективності виробництва. Це ― доказ перспективності ведення молочного бізнесу в Україні та можливості відновлення позицій на глобальних ринках.

Загалом, найближче майбутнє для національних виробників молока можна розділити на два сценарії ― позитивний, яким однозначно будуть рухатися високотехнологічні ферми, або ті які планують взяти цей курс та негативний, яким неминуче підуть низькотехнологічні МТФ з низькими економічними показниками. Свої корективи можуть внести і можливі економічні обмеження у вигляді локдауна, проте серйозних змін очевидно не відбудеться, оскільки молочна галузь показала достатню стійкість в умовах попередніх обмежень.