Підсумки молочного року: через війну галузь втратила 1 млн. т сировини

Яна Лінецька, аналітик Асоціації виробників молока

ПОГОЛІВ'Я ТА ВИРОБНИЦТВО СИРОВИНИ

До кінця року молочна галузь змогла повністю перелаштуватися на воєнні рейки та активно працювала на Перемогу. Щодо розподілу поголів'я, то 96,1% вже зосереджено на території, де не проводяться бойові дії, і лише 3,9% — у зоні активних воєнних сутичок. Саме тому ми спостерігали значну міграцію поголів'я між областями.

Станом на 1 січня 2023 року в Україні поменшало корів на 13,1% — загалом до 1,34 млн. голів. Основні втрати припадають на господарства населення. Як наслідок, у цьому секторі утримувалось 953,8 тис. корів, що на 12,5% поступається минулорічним показникам.

Водночас, значних втрат зазнали і промислові виробники молока — скорочення корів сягнуло 8%. На початку року на молочнотоварних фермах утримувалось 387,6 тис. корів. Найбільше скорочення відбулось на звільненій Херсонщині — мінус 75,4% (1,6 тис. гол.). Також значно зменшилась чисельність корів в Одеській (-19,1%; 6,3 тис.) та Сумській (-5,9%; 25,6 тис.) областях.

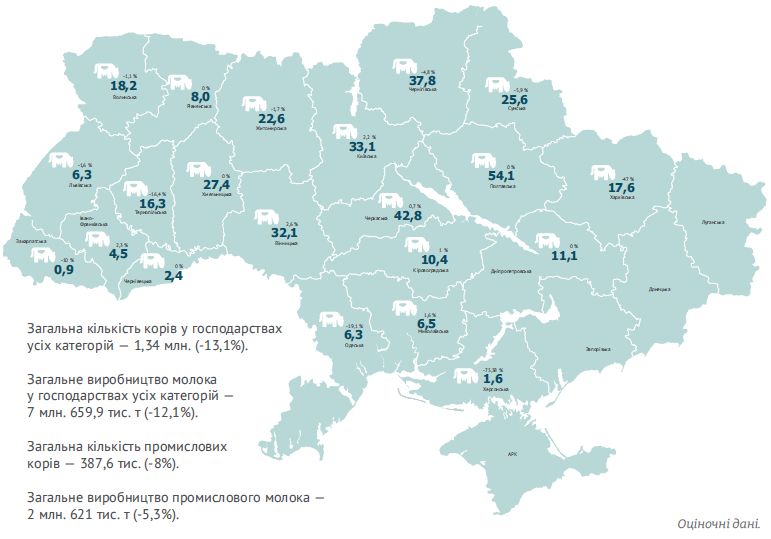

На тлі скорочення поголів'я на півдні та сході країни зросла кількість корів у господарствах Тернопільської області — на 16,4% (до 16,3 тис.), Вінницької — на 2,6% (до 32,1 тис.), Івано-Франківської — на 2,3% (4,5 тис.), Київської — на 2,2% (33,1 тис.), куди було переміщено потужності з постраждалих регіонів (див. схему 1).

Схема 1.

Чисельність поголів'я промислових корів в Україні, тис. гол., і зміна, %, на 01.01.2023

За приблизними оцінками, у 2022 році 34,2% молока було вироблено сільськогосподарськими підприємствами і 65,8% — господарствами населення.

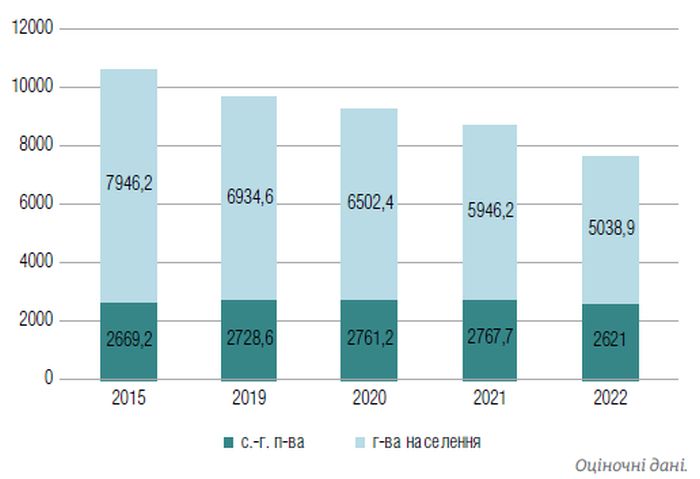

За рік було надоєно 7 млн. 659,9 тис. т молока усіх видів, що на 12,1% менше, ніж торік. Через війну галузь втратила 1 млн. т сировини.

Графік 1.

Динаміка виробництва молока, тис. т.

Сільськогосподарські підприємства забезпечили 2,621 млн. т молока, що на 5,3% менше, ніж у 2021 році (графік 1). Найбільше скоротилось виробництво у Харківській області (-54,6%; 111,7 тис. т), Сумській (-5,6%; 154,2 тис. т.) та Одеській (-4,1%; 21,3 тис. т). Натомість, області центрального та західного регіону наростили виробництво за рахунок релокації бізнесу. Так, на 23,4% зросло виробництво молока в Чернівецькій (9,5 тис. т), на 21,5% в Тернопільській (143,2 тис. т) та на 8,4% у Вінницькій (242,9 тис. т) областях.

Як результат, дещо змінилася трійка областей-лідерів: Вінниччина витіснила Чернігівщину з третього місця. Загалом, найбільше промислового молока виробили господарства Полтавської (394,8 тис. т; +1,2%), Черкаської (321,3 тис. т; +8,5%) та Вінницької (242,9 тис. т; +8,4%) областей.

Натомість, господарства населення скорочували виробництво більш суттєво. Загалом присадибним сектором було вироблено 5,038 млн. т молока, що на 15,3% менше, ніж у 2021 році. Населення, яке втікало від війни з окупованих територій та зони активних бойових дій, вимушене було продавати худобу, рятуючи найцінніше.

ЦІНИ НА МОЛОКО

У березні, коли практично всі ланцюжки збуту сировини не працювали, а молоко фермери були змушені просто виливати, ціни на нього обвалилися — з 10,71 до 9,29 грн./кг. Так тривало практично до травня, коли почала відновлюватись робота переробних підприємств.

Експорт молочної продукції дав можливість підтримувати та нарощувати ціни на молоко, що ми й спостерігали до листопада 2022 року. Після чого ринок зупинився і почав рухатись у боковому тренді. Така ситуація була характерна до січня 2023-го. Такому розвитку подій послужило кілька факторів, зокрема:

- просідання цін на готову продукцію на світовому ринку, а, відповідно, й експортних відвантажень вітчизняної молокопродукції;

- на ринку не вистачало молока через сезонне його скорочення і водночас через значні втрати через війну.

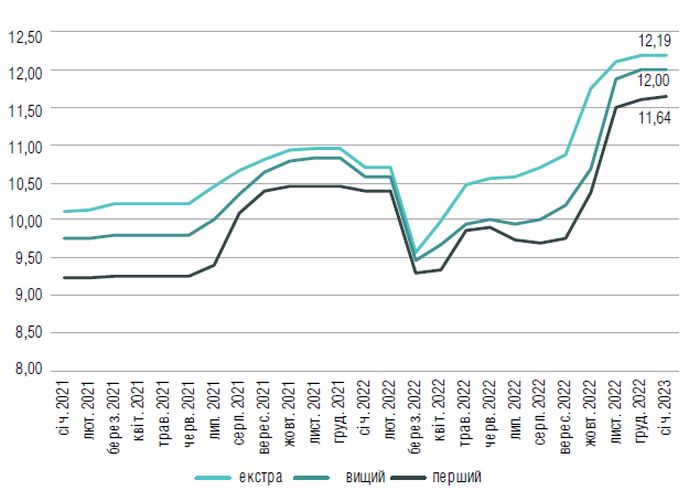

На кінець 2022 року та на початку 2023-го сировинний ринок молока в Україні був збалансований. Середня ціна на молоко екстраґатунку в січні поточного року становила 12,19 грн./кг, що на 1 коп. вище ціни грудня. Вищий ґатунок залишився на рівні 12 грн., а перший додав 4 коп. — 11,64 грн./кг (графік 2). Порівняно з січнем 2022-го екстраґатунок здорожчав на 1,48 грн., вищий — на 1,42 грн., а перший — на 1,25 грн. за кілограм.

Графік 2.

Динаміка цін на молоко, грн./кг (без ПДВ)

Джерело: АВМ.

Проте, якщо врахувати шалену інфляцію гривні (майже 55%), то весь ріст цін просто нівелюється. Закупівельні ціни на молоко на кінець 2022-го були на 40% нижчими, ніж в ЄС, та на 11% нижчими порівняно з 2021 роком — центнер молока з базовими показниками жиру 4% і білка 3,3% коштував 35 євро.

ЗОВНІШНЯ ТОРГІВЛЯ

Попри війну та блокування морських портів у 2022 році Україна експортувала молочної продукції на 344,6 млн дол., що на 39% більше, ніж у 2021-му.

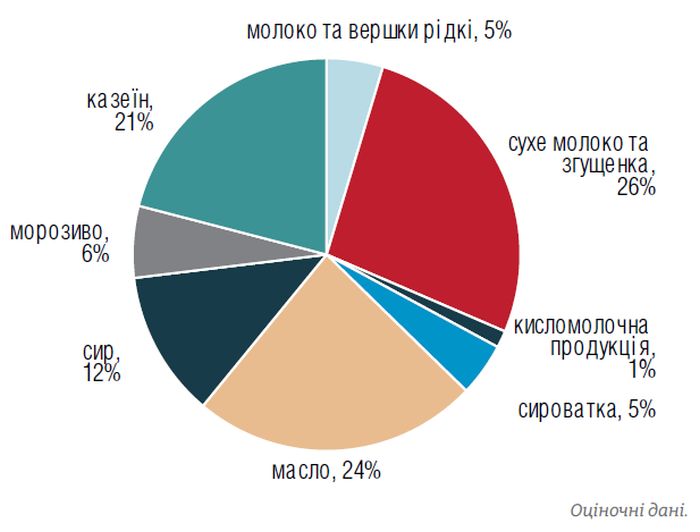

Основними експортними категоріями (в грошовому еквіваленті) були сухе молоко (26% у загальній структурі), масло (24%) та казеїн (21%), див. діаграму 1. Основним ринком збуту Європа — через логістичні переваги, високі ціни, а також скасування мит.

Продажі молока та вершків незгущених за 2022 рік становили 29,3 тис. т в натуральному вираженні, або 16,4 млн дол. (+58%).

Продажі сухого молока та згущенки в натуральному вираженні становили 26,7 тис. т, що принесло Україні 90 млн. дол., що на 56,9% більше, ніж роком до того.

Експорт молочної сироватки через блокаду морських портів також просів, адже левова частка продукту йшла до Китаю. Загалом було продано 15,3 тис. т сироватки (-31,3%) на загальну суму 15,8 млн. дол. (-30,9%).

Натомість масло активно продавали до Європи, що в результаті дало 24% у загальність структурі експорту. Всього було експортовано 14,1 тис. т продукту (+29,9%) на зальну суму 81,7 млн. дол. (+56,3%).

Що стосується сирів, то на фоні девальвації гривні закупівлі цієї основної імпортної категорії молочних продуктів суттєво просіли, а вітчизняні сировари почали нарощувати виробництво як для забезпечення потреб внутрішнього ринку, так і для експорту. У 2022 році на зовнішні ринки було поставлено 9 тис. т сиру (+29,8%) на загальну суму 42,3 млн. дол. (+58,4%).

Продажі морозива в натуральних показниках просіли на 7,5% — до 6,9 тис. т. Проте в грошовому вираженні зросли на 4,5% — 19,5 млн. дол.

Продажі казеїну в натуральному вираженні становили 7,3 тис. т (+34,3%), а в грошовому — 74,2 млн. дол. (+49,2%). Основним ринком збуту цієї категорії продукції також був європейський ринок.

Діаграма 1.

Структура експорту молочних продуктів у 2022 році, % (у грошовому вираженні)

ПЛАНИ ТА ОЧІКУВАННЯ

Минулий рік був важким для молочної галузі, проте завдяки згуртованості та сприятливим ціновим факторам на світовому ринку в першій половині року (читай нарощенню експорту) ціни на молоко змогли втриматися на прийнятному рівні для того, щоб господарства у відносно безпечних регіонах могли працювати. Спостерігалась безпрецедентна ситуація, коли тваринницький напрямок «витягував» рослинництво: адже ціни на зерно та олійні культури через блокаду портів просто обвалилися.

Постійний енергетичний терор росії змусив підлаштовуватися як виробників, так і переробників та переходити на альтернативні джерела електроенергії, здебільшого дизель-генератори, які значно підвищують собівартість сировини та готової продукції.

До основних проблем господарської діяльності варто віднести зростання вартості всіх виробничих складових, перебої з електропостачанням, мобілізацію працівників, проблеми з реалізацію ВРХ та нетелей, а також низьку ціну на яловичину.

Асоціація виробників молока (АВМ) опитала понад 100 молочнотоварних ферм з різних регіонів про плани на 2023 рік. Більшість господарств заявляють про невизначеність, адже умови ведення бізнесу на сьогоднішній день досить турбулентні.

За шкалою від 1 до 5 близько 40% опитуваних заявили, що оцінюють стан невизначеності економічного становища свого господарства як середній; 9% опитаних заявили про найвищий ступінь нестабільності; 51% господарств оцінюють свій стан економічної нестабільності нижче середнього.

СВІТОВИЙ РИНОК

Середнє значення Індексу цін на молочну продукцію ФАО у січні 2023 року опустилося до 136,2 пункту, що на 2 пункти (1,4%) нижче за його грудневе значення. Індекс досягнув найнижчого рівня за останні 12 місяців.

Зафіксоване у січні зниження було обумовлено скороченням світових цін на вершкове масло та сухе молоко. Вони знижуються вже сьомий місяць поспіль на тлі неготовності учасників ринку укладати довгострокові імпортні контракти за поточними цінами, оскільки очікують на подальше падіння цін і зростання поставок з Океанії.

Міжнародні ціни на незбиране сухе молоко знизилися через скорочення попиту з боку провідних імпортерів та збільшення постачання з Нової Зеландії, незважаючи на сезонне зниження виробництва молока. Ціни на сухе збиране молоко також знизилися, в основному через млявий світовий попит.

При цьому світові ціни на сир трохи зросли, що зумовлено відновленням ділової активності у сфері громадського харчування та роздрібного продажу у Західній Європі після новорічних свят, а також коливаннями валютних курсів.

Ситуація на європейському ринку залишається критичною. Зростання обсягів виробництва молока в кінці 2022 року в поєднанні зі слабким внутрішнім та зовнішнім попитом суттєво тисне на ринок. Закупівельні ціни на молоко з листопада минулого року продовжують знижуватись. У січні 2023 року середня ціна на молоко в Європі опустилася на 1,4% порівняно з листопадом та становила 56,97 євро/100 кг.

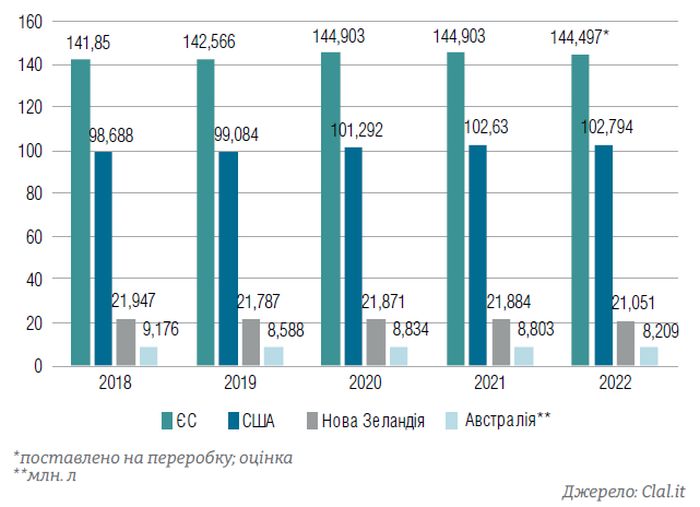

Виробництво молока у США у 2022 році фактично не змінилося порівняно з 2021-м. Загалом було надоєно 102,8 млн. т молока (+0,2%). Попри просідання світової кон’юнктури США змогли нарости експорт набілу на 25% — до 9,6 млрд. дол.

Виробництво молока в Новій Зеландії через несприятливі погодні умови залишається на 2,8% менше, ніж у сезоні 2021/2022, — 12,8 млн. т. Дані Австралії також свідчать про скорочення виробництва — мінус 5,6% в поточному сезоні (4,7 млн. т).

Усе ж, світовий ринок перебуває в передчутті відновлення попиту на готову продукцію на глобальному ринку за рахунок пожвавлення з боку Китаю, так як у регіоні зняли жорсткі локдауни, які тривали протягом минулого року.

Графік 3.

Динаміка виробництва молока в основних країнах-експортерах, млн. т