Молоко і ферма

У заручниках зернової угоди

РИНКИ. ЦІНИ. ПРОГНОЗИ

Яна Лінецька, аналітик Асоціації виробників молока

НАФТА, ГАЗ І МІНДОБРИВА

Росія продовжує тероризувати Україну та весь світ. У жовтні основного удару окупанти завдали по енергосистемі України, чим ставили під загрозу роботу промислових об'єктів. Крім того, заяви путіна про можливий вихід із зернової угоди зупинив ріст цін на зернові. Проте вплив і градус шантажу вже не настільки високий.

Влада рф 13 жовтня заявила про вихід із зернової угоди, але 31 жовтня уточнила, що лише призупиняє участь в ній до з'ясування ситуації з атакою на кораблі Чорноморського флоту рф у Севастополі 29 жовтня. Пізніше путін підтвердив, що масований ракетний обстріл України 31 жовтня був помстою за напад на кораблі.

За даними graintrade, у кремлі вимагають зупинення роботи «зернового коридору» та заборони руху суден, оскільки українська влада та ЗСУ нібито використовують його для ведення бойових дій проти рф.

Проте Туреччина, ООН та Україна погодили на 31 жовтня рух 16 суден (12 на вихід та 4 на вхід до портів України), показавши росії, що українське зерно й надалі експортуватиметься, навіть без участі представників рф в огляді кораблів. Після марного розмахування кулаками 2 листопада росія заявила, що відновлює свою участь у чорноморській зерновій ініціативі.

За дев’ять місяців поточного року Газпром знизив видобуток газу на 30%, а його експорт — на 67%, проте європейські сховища заповнені більш, ніж на 90% за рахунок імпорту з інших країн. Ціни на газ в Європі стрімко опускаються на тлі збільшення поставок зрідженого газу. Станом на 18 жовтня листопадові ф’ючерси на газ обвалилися ще на 15%, вперше з початку літа опустившись нижче рівня 1100 дол./тис. кубометрів. Про це повідомляє graintrade.

Крім того, на котирування тисне зниження цін на нафту, викликане рішенням адміністрації президента США направити на світовий ринок додаткові обсяги нафти із стратегічного резерву у відповідь на кулуарну змову рф та країн ОПЕК про скорочення видобутку на 2 млн. барелів/добу.

На тлі рішення ОПЕК 6 жовтня ціни на нафту виросли до 98 дол./барель, проте протягом двох наступних тижнів грудневі ф’ючерси на нафту марки Brent на лондонській біржі ICE Futures опустилися на 8,9% — до 90 дол./барель.

До того ж, аграрії починають відмовлятися від добрив через їх космічні ціни. Так, за даними Latifundist, щотижневий індекс сечовини звичайних азотних добрив у Новому Орлеані (США) впав на 3,2% у п’ятницю, 14 жовтня, продовживши місячний низхідний тренд, оскільки американські аграрії вичікують, наскільки низько можуть опуститись ціни. Бразильські аграрії також припиняють закупівлі, що призводить до падіння цін через зростання пропозиції добрив. Українські аграрії під час осінніх польових робіт також скоротили внесення мінеральних добрив щонайменше на 20−30% через їх високу ціну.

За даними Bloomberg Intelligence, світові ціни на азот все ще знаходяться на рівні, що майже в п’ять разів вище середньоісторичного.

ПШЕНИЦЯ

За даними Мінагро, за півтора місяця осені Україна відвантажила 10,4 млн. т зернових, зернобобових, олійних культур і продуктів їх переробки. Це на 1 млн. т більше, ніж за все літо 2022 року. Зокрема, за 16 днів жовтня з України поїхало 3,6 млн. т зернових. Так, обсяг експорту пшениці станом на 16 жовтня становив 1,149 млн. т і це на 100 тис. т більше, ніж було в середині вересня. Загалом від початку війни з України відправлено 4,6 млн. т зернової.

Світові біржі відреагували на заявки рф про вихід із зернової угоди підвищенням котирувань.

На 6,4% (або 19,47 дол./т — до 324,2 дол./т) зросли грудневі ф’ючерси на м’яку озиму SRW-пшеницю в Чикаго, на 0,9% (або 3 дол./т — до 320,75 дол./т) — листопадові ф’ючерси на чорноморську пшеницю в Чикаго, та на 6% (до 348,95 дол./т) — грудневі ф’ючерси на пшеницю на паризькій Euronext.

За даними Зерноторгу, 1 листопада вартість пшениці 2 класу в українських портах, навпаки, дещо знизилась. Так, її ціна в порту Миколаєва становить 6744 грн./т, в портах Одеси — 6757 грн./т. Ціна пшениці фуражної не змінилась — 7500 грн./т.

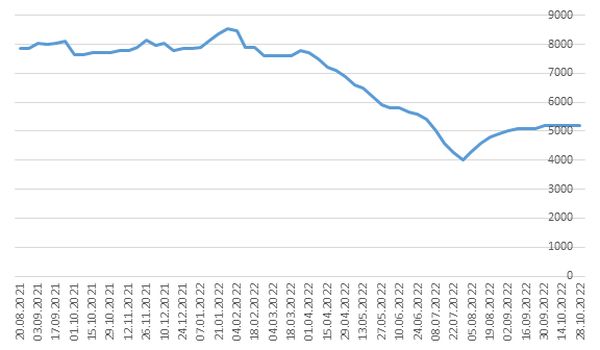

За даними «Фенікс Агро», фуражна пшениця на внутрішньому ринку України на кінець жовтня залишалася стабільною — 5200 грн. (СРТ), див. графік 1.

Графік 1.

Динаміка цін на фуражну пшеницю, грн./т

Джерело: Фенікс Агро.

КУКУРУДЗА

За інформацією graintrade, зупинка роботи «зернового коридору» не стала несподіваною для трейдерів, оскільки ще з 20 вересня росіяни різко скоротили кількість інспекцій, внаслідок чого біля Босфору утворилася черга з понад 170 суден, що прямують до чорноморських портів України для завантаження.

На 31 жовтня та 1 листопада частині суден ще дали дозвіл на прохід, але вже на 2 листопада рух усіх кораблів заборонили. Туреччина заявила, що задля уникнення ризиків надаватиме під завантаження власні кораблі, але Україна очікує, що цивілізовані країни вкажуть росії на недопустимість піратських дій відносно цивільних суден у міжнародних водах.

Через затримку суден зернові термінали переповнилися, тому довелося зупинити приймання зерна, зокрема й кукурудзи, яка протягом останніх трьох місяців була основним товаром для перевалювання.

Трейдери повертаються до налагоджених маршрутів експорту через порти Дунаю та західні кордони, оскільки попит з боку країн ЄС досить високий з огляду на значне скорочення власного врожаю.

Станом на 2 листопада, закупівельні ціни на кукурудзу в портах Чорного моря практично не декларуються, а з доставкою до портів Дунаю знизилися до 7200−8300 грн./т, або 170−205 дол./т, хоча доставка туди на 500−1000 грн./т дорожча, ніж до одеських портів. Як наслідок, ціни на базисах франко-елеватор чи франко-господарство також знизилися на 300−500 грн./т — до 5500−6000 грн./т, хоча у західних регіонах їх підтримує попит з боку ЄС.

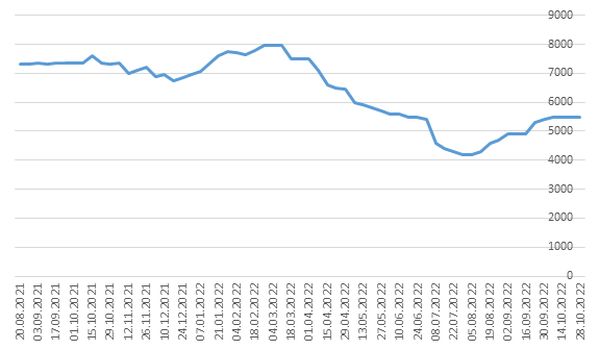

Вартість фуражної зернової на внутрішньому ринку також залишилася стабільною — 5500 грн./т (СРТ), див. графік 2.

На тлі збільшення пропозицій ціни на поставки до кордону з Польщею, Угорщиною, Румунією та Словаччиною знизилися до 230−250 євро/т, а на поставки в порти Румунії — до 270−275 євро/т.

Березневі ф’ючерси на кукурудзу на біржі в Парижі за тиждень виросли на 3,7% — до 344,5 євро/т — на тлі блокування експорту з України, яка є основним постачальником зернової до ЄС.

З 1 липня по 31 жовтня Україна експортувала 6,8 млн. т кукурудзи, зокрема у жовтні — 2 млн. т, тоді як торік ці показники становили 2,3 та 0,9 млн. т, відповідно.

Затримка збирання знижує тиск пропозицій нового врожаю на ціни, але суха погода найближчим часом дозволить прискорити роботи.

На 26 жовтня в Україні з 20% площ, або 832 тис. га, зібрано 4,5 млн. т кукурудзи врожайністю 5,37 т/га, тоді як торік на цю дату з 32% площ було намолочено 11,2 млн. т з урожайністю 6,34 т/га.

Графік 2.

Динаміка цін на фуражну кукурудзу, грн./т

Джерело: Фенікс Агро.

ОЛІЙНІ

Соняшник

За інформацією graintrade, після тривалих дощів аграрії прискорили збирання врожаю, і станом на 14 жовтня з 2,2 млн. га (46% площ) було намолочено 4,5 млн. т соняшника з урожайністю 2,05 т/га та 1 млн. т сої з урожайністю 2,58 т/га з 389 тис. га (26% площ).

На 41-му тижні (10−16 жовтня) закупівельні ціни на соняшник знизилися до 14 500−15 500 грн./т або 400−425 дол./т з поставкою на завод. При цьому в південних регіонах ціни попиту нижчі, ніж на заході, що свідчить про переорієнтацію експорту з портів на західні кордони.

Переробники на тлі затримки збирання сої та соняшника дещо підвищували ціни задля активізації поставок сировини, але зараз знову опускають їх, хоча подальше падіння обмежує активний експортний попит. Ціни попиту на вітчизняний соняшник з доставкою в Молдову становлять 500 дол./т, Румунію — 550 дол./т, Угорщину та Болгарію — 580 дол./т.

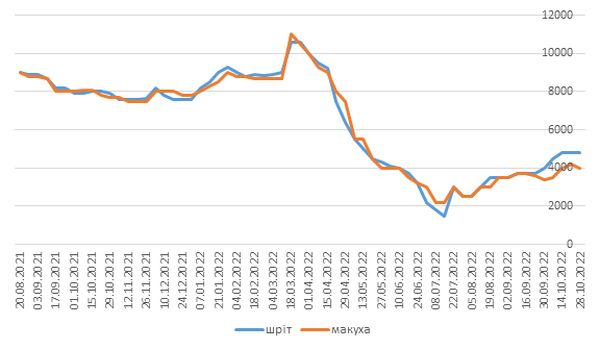

За даними «Фенікс Агро», ціни на соняшник на внутрішньому ринку України станом на 28 жовтня зросли на 1000 грн./т порівняно з цінами тиждень до того та становили 14 500 грн./т. Шріт соняшника залишився стабільним щодо ціни — 4800 грн./т (EXW), а от макуха втратила 200 грн. — до 4000 грн./т (графік 3).

Графік 3.

Динаміка цін на соняшниковий шріт та макуху, грн./т (EXW)

Джерело: Фенікс Агро.

Соя

Соя

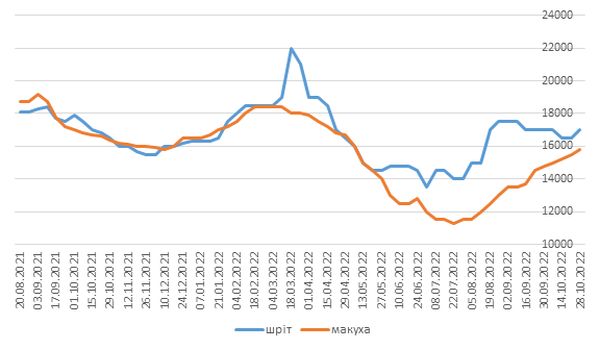

Закупівельні ціни на ГМО-сою (ГМО) на 41-му тижні знизилися на 500−700 грн./т — до 13 000−14 000 грн./т з доставкою на завод, тоді як ціни попиту на сою без ГМО залишилися на рівні 15 000−16 000 грн./т з доставкою на завод. Ціна тонни соєвого шроту на внутрішньому ринку станом на 28 жовтня за тиждень зросла на 500 грн. — до 17 000 грн. (EXW), а макухи на 300 грн. — до 15 800 грн. (графік 4).

Графік 4.

Динаміка цін на соєвий шріт та макуху, грн./т (EXW)

Джерело: Фенікс Агро.

Водночас листопадові ф’ючерси на сою на біржі в Чикаго протягом місяця знизилися на 5,7% — до 506 дол./т на фоні гарних темпів збирання врожаю у США та сприятливої для сівби погоди в Бразилії.

У США станом на 16 жовтня соя зібрана на 63% площ. Експорт сої зі США за тиждень виріс удвічі — до 1,88 млн. т. Загалом з 1 вересня він сягнув 4,67 млн. т, хоча торік на цю дату становив 6 млн. т.

В умовах військового стану всі матеріали журналу оперативно й повністю публікуються на сайті www.milkua.info. Передплатникам надаватимемо ПДФ-версію кожного номера. Всі охочі мати добірку матеріалів під рукою, можуть отримати вільний доступ до онлайн-версії. Через труднощі з друком і доставкою паперовий варіант журналу найближчим часом не плануємо, але повернемось до нього при першій слушній нагоді.