Молоко і ферма

Ринок кормів: напруженість зростає

РИНКИ. ЦІНИ. ПРОГНОЗИ

РИНКИ. ЦІНИ. ПРОГНОЗИ

Український ринок зерна та насіння олійних культур переживає нелегкі часи. Відсутність експорту через українські морські порти створює профіцит на внутрішньому ринку, що несе негативні наслідки: зниження ціни та заповнені склади. Усе це заважатиме новому врожаю. Огляд ринку для читачів журналу «Молоко і ферма» підготував аналітичний відділ компанії «Фенікс Агро».

ПРОДОВОЛЬЧА БЕЗПЕКА КРАЇНИ

Вторгнення росії на територію України призвело до збоїв у роботі аграрних підприємств та ланцюжків постачання сировини, ресурсів та готової продукції. Тому одним із ключових питань стало забезпечення українців продовольством та достатність зерна для внутрішнього споживання.

Сьогодні ми не володіємо офіційною статистикою запасів зернових та олійних в Україні, але, за експертними оцінками, на українських елеваторах зберігається 25−30 млн. т зерна, що значно перевищує середньостатистичні показники маркетингового року на цю дату.

Втім можемо констатувати, що станом на 1 травня 2022 року близько 48% загального обсягу запасів соняшника, 73% сої та 68% ріпаку в Україні перебували в областях, де не проводяться бойові дії, а потужностей з переробки цілком вистачить для забезпечення борошном, крупами, олією і шротами внутрішніх потреб до кінця поточного маркетингового року.

При цьому, без активного експорту та з урахуванням очікуваного скорочення внутрішнього споживання залишки до кінця сезону можуть досягти рекордних показників. За попередніми підрахунками, з огляду на стан переробки та експорту, кінцеві залишки зернових та олійних в Україні в цілому за результатами сезону можуть сформуватися на рекордному рівні — 19,3 млн. тонн, — але скільки з них будуть доступні для переміщення та використання, поки залишається великим питанням.

Нагадаємо, у 2021 році Україна зібрала рекордний урожай зернових та олійний культур — понад 106 млн. т.

ЕКСПОРТНА ЛОГІСТИКА

Україна є одним із ключових експортерів на зовнішній ринок зернових культур та продуктів переробки олійних, їхнє виробництво всередині країни значно перевищує внутрішнє споживання. Проте військове вторгнення росії на територію України призвело не лише до збоїв у роботі ланцюжків постачання агропродукції на внутрішньому ринку, а й до зупинки роботи українських морських портів, на які припадає близько 99% сукупного експорту зерна країни.

У мирний час українські морські порти перевалювали до 8 млн. тонн зерна щомісяця. Сьогодні ж усі глибоководні та малі порти країни, крім портів Дунайського регіону, залишаються заблокованими, вхід/вихід суден і надалі залишається неможливим, що не тільки підриває економічну діяльність країни, а й впливає на продовольчу безпеку низки країн.

Так, станом на початок червня для України є кілька варіантів експорту зерна, але вони обмежені пропускною спроможністю:

- українські річкові порти (Рені, Ізмаїл); до війни вони не були популярними, але зараз планується модернізація терміналів та будівництво нових;

- пункти пропуску для автотранспорту на західному кордоні; по суті, шлях використовувався і до війни, але незначною мірою;

- шість залізничних прикордонних переходів; на кордоні з Польщею: Ізов — Хрубешів, Мостиська — Медика та Ягодин — Дорогуськ; з Румунією: Вадул Сірет — Дорнешти; зі Словаччиною: Чоп — Чієрна Над Тисоу; з Угорщиною: Чоп — Захонь; їхня сукупна пропускна спроможність становить 534 вагони-зерновози на добу.

Крім того, свої послуги з відвантаження української продукції до інших регіонів світу готові надавати понад 10 європейських морських портів.

Говорячи про логістику, не можемо не зазначити внутрішні негативні фактори, що чинять додатковий тиск на роботу агроринку:

- подорожчання та нестача палива;

- суттєве зростання цін на перевалку продукції;

- бюрократичні затримки при митному, фітосанітарному та ветеринарному оформленні товарів;

- складнощі отримання ліцензій автоперевізниками для можливості здійснювати перевезення Європою;

- нерівномірне використання учасниками ринку прикордонних переходів.

Слід зазначити, що, за оцінками експертів, наявний потенціал перевезення вантажів через західні прикордонні переходи використовується лише на 55−60%. За даними залізничної статистики, у березні-квітні поточного року для експорту через сухопутні прикордонні переходи було відвантажено 921,6 тис. тонн кукурудзи, 7,0 тис. тонн пшениці та 4,9 тис. тонн ячменю.

У нинішніх умовах учасники ринку разом з українською владою продовжують пошук можливостей перенаправлення експортних поставок до ЄС альтернативними шляхами, наприклад, річковим транспортом — Дунаєм до Румунії. Також розглядається можливість перевезення Україною зерна імпортерам через литовські та латвійські порти, а з румунського порту Констанца вже вийшло судно з 71 тис. тонн української кукурудзи.

За попередніми оцінками експертів, європейські порти здатні перевалювати близько 1,5 млн. тонн українського зерна і близько 250 тис. тонн олії щомісяця. Проте, з кінця червня в європейських країнах розпочнеться масовий збір нового врожаю зерна та олійних культур, що суттєво обмежить можливість українських постачань на зовнішній ринок через порти країн ЄС.

Крім того, існує низка технічних складнощів для розвитку альтернативних маршрутів. Наприклад, подвійна зміна візків на вагонах при доставці до балтійських портів, габаритні обмеження при пересуванні територією ЄС, що не дозволяють використовувати українські вагони на певних ділянках, а також завантаженість залізничної інфраструктури ЄС власними вантажами тощо.

Слід наголосити, що Єврокомісія на рік скасувала мита та квоти на український експорт, що дозволить наростити обсяги постачання на європейський ринок. Але найближчим часом реалізувати залишковий експортний потенціал поточного сезону лише за рахунок попиту ЄС та постачання через інфраструктуру ЄС до третіх країн навряд чи вдасться.

ЕКСПОРТНИЙ РИНОК УКРАЇНИ

З огляду на російську військову агресію та ріст напруженості у припортових областях експортний ринок України залишався фактично паралізованим.

Пшениця

Пшениця

Індикативні ціни FOB на українську пшеницю сьогодні мають підтримку за рахунок зростаючих світових котирувань через напружений світовий баланс та побоювання щодо глобальної продовольчої безпеки, прогнозованого аналітиками Міністерства сільського господарства США (USDA) та Міжнародної ради по зерну (IGC) скорочення світового виробництва, експорту та запасів пшениці в сезоні-2022/23. Усе це пояснюється суттєвим скороченням постачання причорноморської зернової в умовах російсько-української війни, погіршенням стану озимини в США та на заході ЄС, а також неоднозначною політикою Індії щодо експорту.

Індикативні ціни пропозиції пшениці з умістом протеїну 12,5 і 11,5% та фуражної пшеницї врожаю-2022 з постачанням у липні-серпні становили відповідно: 365−390, 360−385 та 325−345 дол./т (FOB).

Кукурудза

Кукурудза

Індикативні ціни FOB на кукурудзу залишалися відносно стабільними. Основні фактори підтримки: зростання котирувань на європейську зернову, несприятлива посушлива погода та прогнозовані заморозки на півдні Бразилії (вони можуть пошкодити посіви кукурудзи другого врожаю), зниження прогнозу виробництва у сезоні-2022 у травневих звітах USDA та IGC, а також найвищі темпи експорту з України порівняно з іншими культурами. Разом з тим, на ціну кукурудзи тиснули надмірні перехідні залишки та обмежені можливості логістики на сухопутному кордоні країни.

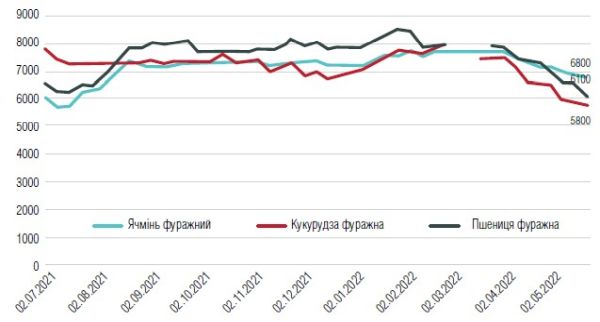

Графік 1. Ціни попиту на фуражні зернові у 2021/22 МР, грн./т, CРТ-переробник

Що стосується сухопутних кордонів, ринок української кукурудзи знаходиться під тиском високих витрат на доставку зернової, напруженої логістики та пов'язаних із цим затримок виконання контрактних зобов'язань, а також наступних конвенцій, ухвалених керівництвом АТ «Укрзалізниця» для врегулювання ситуації з перевезенням та мінімізації скупчення вагонів. Попит імпортерів із країн ЄС залишався досить обмеженим, проте, за окремими напрямками, спостерігалося зростання інтересу до закупівлі української зернової (зокрема внаслідок збільшення вартості європейської), що підтримувало ціни.

Так, ціни попиту на кукурудзу з постачанням у травні-червні на польському кордоні на базисі DAP Ізов озвучувалися в межах 235−250 дол./т, на базисі DAP Ягодин — 230−245 дол./т. Ціни попиту/пропозиції на кордоні зі Словаччиною на базисі DAP Чоп в основному становили 255−260/260−265 дол./т, а на кордоні з Молдовою на базисі DAP Могилів-Подільський — 250−255/255−260 дол./т. У деяких випадках ціни попиту були значно нижчими, проте контракти щодо них майже не укладалися.

Ціни попиту на кукурудзу з доставкою до порту Констанца (Румунія) переважно становили 285−305 дол./т, або 275−290 євро/т, а в порт Джурджулешти (Молдова) — 240−255 дол/т.

Ціни попиту на кукурудзу в портах Рені та Ізмаїл зросли на 5−10 дол. на тонні — до 235−255 дол/т (СРТ-порт).

Соняшник і продукти переробки

Соняшник і продукти переробки

Ринок соняшникової олії від квітня досить стабільний. Темпи торгівлі продуктом оцінюються як помірні (базис DAP). Ситуація з логістикою значно не покращала, зберігались усі раніше озвучені складнощі.

Ціни пропозиції на продукцію з доставкою до Варни озвучувалися в межах 1730−1760 дол/т. Деякі оператори ринку повідомляли, що відвантажували в цьому напрямку олію за цінами в діапазоні 1620−1650 дол/т. Зазначимо, що ціни пропозиції соняшникової олії контейнерами з доставкою в Індію часом варіювалися в межах 2130−2150 дол/т (CFR), попит індійських імпортерів досить високий. Також продукція українського походження в травні активно пропонувалася з європейських портів.

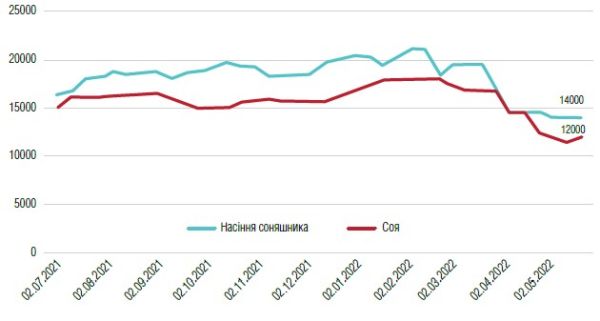

Графік 2. Ціни попиту на олійні у 2021/22 МР, грн./т, CРТ-переробник

Враховуючи значні залишки соняшнику через скорочення переробки, Україна активізувала експорт олійної до Європи. На кінець травня ціни пропозиції на насіння соняшнику нерідко озвучувалися в межах 890−905 дол/т (CIF-Мармару), 830−850 дол./т (CIF-Констанца), 700−730 дол./т (DAP-Болгарія) та 790−800 дол./т (CIF-Болгарія).

Торгівля соняшниковим шротом (базис DAP) оцінюється як помірна, але варто відзначити досить стабільний попит з боку імпортерів. На кінець травня ціни попиту на соняшниковий шріт сягнули 320−350 дол./т (DAP-Ізов). Трейдери, які здійснювали закупівлю продукту в портових містах півдня, озвучували ціни попиту в межах 200−215 дол./т (СРТ-склад). Крім того, черги вагонів у бік західних прикордонних переходів протягом травня лише зростали. Тому з метою розвантаження наявних переходів в Укрзалізниці розглядають можливість відкриття неробочих прикордонних переходів із ЄС.

Соя і продукти переробки

Соя і продукти переробки

Експортний ринок соєвих бобів неактивний. З початку запровадження військового стану в країні більш-менш активним залишається лише сегмент соєвого шроту, де ціна на продукт на кінець травня досягла діапазону 500−520 дол./т DAP.

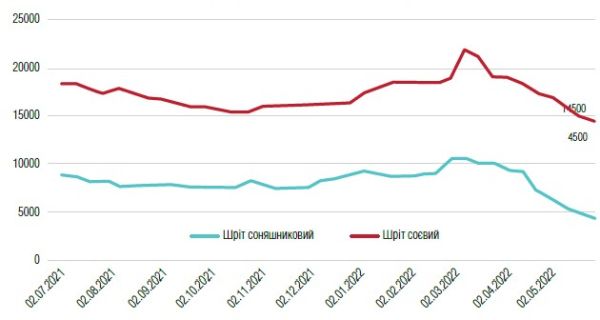

Графік 3. Ціни на шрот у 20 221/22 МР, грн./т, EXW

ВНУТРІШНІЙ РИНОК

Нажаль, в обставинах неможливості експорту зерна найбільше страждають його виробники. Ми вимушені констатувати обвал цін на внутрішньому ринку. Так, станом на кінець травня внутрішні оператори ринку готові максимально платити за зернові та олійні в найактивніших регіонах такі ціни:

- насіння соняшника — 14 500 грн./т, СРТ-завод (-34% від початку війни);

- соєві боби — 13 000 грн./т СРТ-завод (-29% від початку війни);

- кукурудза — 6000 грн./т (-25% від початку війни);

- пшениця продовольча — 5000 грн./т (-42% від початку війни);

- пшениця фуражна — 4700 грн./т (-40% від початку війни);

- ячмінь — 5000 грн./т (-36% від початку війни).

Адреса: вул. Гонти, 3, 20300, м. Умань, Україна

Адреса: вул. Гонти, 3, 20300, м. Умань, Україна

Тел./Факс: +38 (04744) 4-67-11; +38 (04744) 4-67-12

E-mail: info@fenix-agro.com

В умовах військового стану всі матеріали журналу оперативно й повністю публікуються на сайті www.milkua.info. Передплатникам надаватимемо ПДФ-версію кожного номера. Всі охочі мати добірку матеріалів під рукою, можуть отримати вільний доступ до онлайн-версії. Через труднощі з друком і доставкою паперовий варіант журналу найближчим часом не плануємо, але повернемось до нього при першій слушній нагоді.