Молоко і ферма

Огляд ринку кормів

РИНКИ. ЦІНИ. ПРОГНОЗИ

Олексій Тартаківський, експерт-аналітик із дослідження товарного ринку, аналітичний відділ компанії Fenix Agro

ЗЕРНОВІ

На початку війни більшість заводів різко скоротили переробку олійних і зернових культур, оскільки не було розуміння, що і навіщо робити. Проте, вже з квітня, особливо у західних областях, переробка зерна зросла. Україна була відрізана від міжнародних ринків збуту через блокування портів росією. Незначна частина зерна вивозилась залізницею. Утім, саме у квітні-травні 2022 року внутрішня переробка запрацювала на повну. Пропозиція була значна.

Графік 1.

Обсяги пропозиції зернових та кормове споживання в Україні, млн. т

Джерело: USDA.

Жодного дефіциту для внутрішніх покупців не фіксується. За прогнозом аналітиків Міністерства сільського господарства США (USDA), у 2022/23 МР на кормові цілі необхідно 11,6 млн. т зернових культур (пшениця, ячмінь, кукурудза), див. графік 1. При цьому, валове виробництво зерна оцінюється на рівні 65,9 млн. т. Тобто, потреби в зернових повністю покриті і, як зазначалось, дефіциту не буде.

Пропозиція фуражного зерна кукурудзи та пшениці на ринку була достатня, тим паче, що фермери поспішали позбутись минулорічного врожаю та підготуватись до збору нового.

З початком роботи зернового коридору щомісячні темпи експорту зросли з 2,5−3,5 до 5,0−5,5 млн. т. Значна частина пропозиції пішла саме в українські порти. При цьому, інша частина виробників випробувала авто та залізничну логістику для поставок зерна закордонним споживачам. Тому з липня-серпня дещо відновилася конкуренція між експортерами і переробниками.

Значних проблем переробники пшениці, кукурудзи та ячменю не відчували. Запаси цих культур значні в Україні і переробники мають постійну пропозицію.

У цілому, якщо аналізувати обсяги залишків в Україні, то вони вищі, аніж у минулі сезони, крім кукурудзи. Через затяжну збиральну кампанію, яка триває й досі, запаси зернової на минулорічному рівні. Втім, імовірно, в лютому-березні ситуація зміниться — буде зібрано ще декілька мільйонів тонн. При цьому, щомісячний експорт становить 2,5−3,0 млн. т, тому на кінець сезону запаси зернової будуть високі.

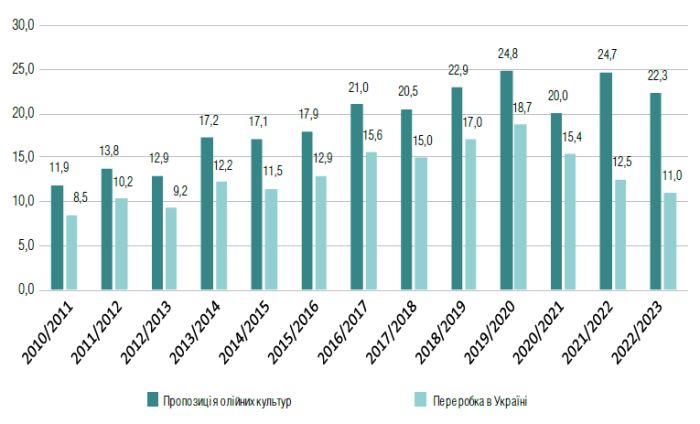

ОЛІЙНІ

Графік 2.

Обсяги пропозиції олійних та їх переробки в Україні, млн. т

Джерело: USDA.

Що стосується олійних культур, то слід зазначити, що скорочення виробництва не вплинуло на внутрішній ринок. Виробництво сої та ріпаку зросло і частково компенсувало скорочення виробництва соняшнику. До того ж, збереглись високі запаси цієї культури.

Експортний попит на соняшниковий шріт був мінімальний у весняно-літній період. Більшість заводів поставляли на експорт соняшникову олію, а соняшниковий шріт реалізували на внутрішньому ринку. Інколи відпускна ціна з заводу на нього становила 500−700 грн/т.

Переробники олійних культур, у першу чергу соняшника, зіштовхнулися з проблемою активного експорту з України. І якщо для ринку сої й ріпаку подібна ситуація сприймається як пересічна, то переробники соняшника не звикли до такої конкуренції. Так, наприклад, у довоєнний період експорт соняшника становив 200−300 тис. т за сезон, а зараз такі цифри — показник щомісячного експорту.

І все ж, виходячи із запасів сировини, темпів експорту та обсягів щомісячної переробки, можна зробити висновок, що олійних вистачить усім. Тому, скоріше за все, проблем з пропозицією шротів на ринку України не буде.

Загалом до кінця поточного маркетингового року в Україні будуть значні запаси зернових та олійних культур. Відповідно, покриватимуться потреби як внутрішніх переробників, так і експортерів, а отже — дефіциту кормів в Україні не повинно бути. Внутрішній ринок забезпечений сировиною у повному обсязі.

НОВИЙ АГРАРНИЙ СЕЗОН

У новому сезоні аграрії будуть сіяти більше олійних культур. Вища ціна, менші обсяги збіжжя з гектару (відповідно, менше місця для зберігання), попит від внутрішніх покупців та імпортерів — це ключові причини утримання посівних площ під олійними на високому рівні. На прикладі озимих чітко бачимо скорочення посівних площ: озима пшениця — мінус 40%, озимий ячмінь — мінус 40%, озимий ріпак — мінус 10%.

Серед ярих культур ячмінь та кукурудза стали найменш рентабельними для українського виробника, тому площі під ними будуть урізатися. На противагу цьому соняшник і соя показують гарну рентабельність — відповідно, все більше аграріїв будуть віддавати перевагу саме їм.

У 2023 році плануємо випуск шести номерів — традиційно наприкінці кожного парного місяця. Повертаємось до друкованого формату, надаємо можливість оформити передплату на електронну версію, частково публікуватимемо матеріали у відповідній рубриці на сайті www.milkua.info. Більше інформації щодо передплати: 067 445 19 59 або 068 994 40 30 (Viber).