Молоко і ферма

Корми: кілька глобальних інсайтів ринку зернових та олійних культур

РИНКИ. ЦІНИ. ПРОГНОЗИ

Маркетинговий рік 2022/2023 добігає кінця й аналітичний відділ трейдингової компанії Fenix Agro підготував кілька глобальних інсайтів ринку зернових та олійних культур.

Світове виробництво зернових у 2022 році знизилось через падіння виробництва кукурудзи. Світове споживання зерна в 2022/2023 МР також знизилось зокрема й через скорочення споживання фуражних зернових. Водночас попит на продовольче зерно залишається стабільним. За прогнозами аналітиків, світове виробництво зернових у 2023/2024 МР зросте на 1%. Приріст відбудеться за рахунок кукурудзи. Попри те, є підстави вважати, що пшениці та ячменю буде зібрано менше, що, ймовірно, потягне донизу загальне виробництво.

Фуражні зернові: пшениця, кукурудза, ячмінь

Загалом на ринку всіх зернових спостерігається падіння цін. Серед причин, які на це впливають, можна виділити: 1) наближення збиральної кампанії зернових нового врожаю; 2) зниження попиту серед споживачів; 3) ситуацію на експортному ринку.

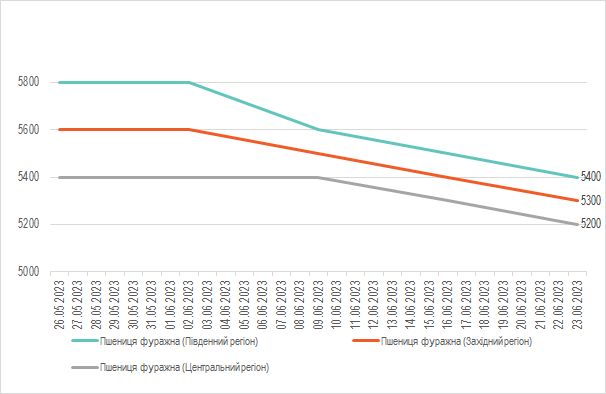

Коли йдеться про попит основних споживачів пшениці — борошномельні заводи і тваринницькі комплекси, — то можна стверджувати, що послаблення їх активності сформувало низхідний ціновий тренд (графік 1).

Найвища ціна на фуражну пшеницю фіксувалась на півдні країни та озвучувалась на рівні 5400 грн./т (СРТ). Найнижча ціна в центрі — 5200 грн./т.

Графік 1.

Ціни на фуражну пшеницю, грн./т (СРТ)

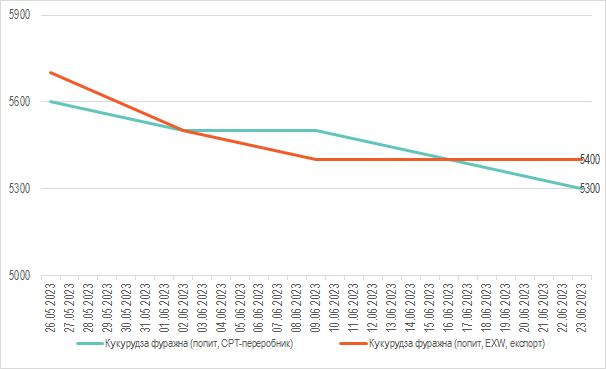

Цінова ситуація на ринку фуражної кукурудзи відносно стабільна (графік 2). Після зниження до 5400 грн./т (EXW), така ціна трималась кілька тижнів у червні. На базисі СРТ-переробник ціна також залишалась стабільною протягом трьох тижнів, проте на 100 грн./т нижче — 5300 грн./т.

Графік 2.

Ціни на фуражну кукурудзу, грн./т

У формуванні ціни фуражного ячменю спостерігається низхідний тренд (графік 3).

Графік 3.

Ціни на фуражний ячмінь, грн./т

Соняшник та продукти переробки

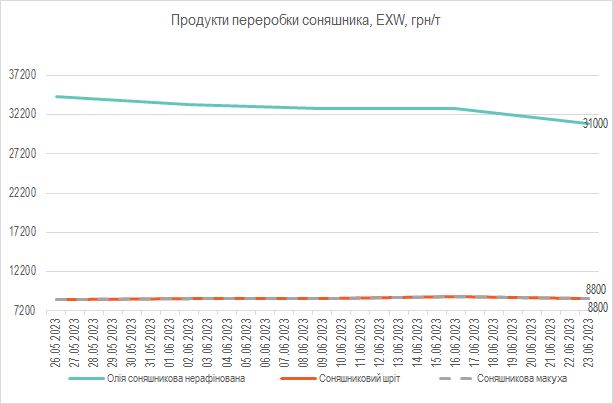

На поточний момент експорт соняшника відносно провалився. За результатами червня відвантажено 17 тис. т сировини, тоді як у травні цей показник становив майже 46 тис. т. По факту, через відсутність експортних місць збуту, весь обсяг соняшнику, що залишився, піде на внутрішню переробку.

При цьому експорт соняшникової олії залишається на високому рівні — майже 396 тис. т у червні. Це, відповідно, дає підстави вважати, що на внутрішньому ринку достатні обсяги шроту та макухи з огляду на обсяги переробки зерна соняшнику на олію.

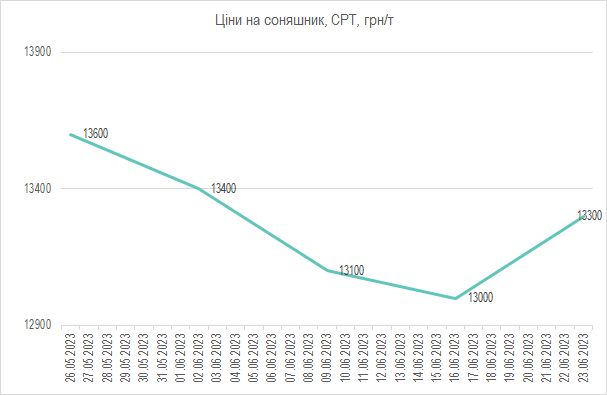

Проте прогнозується, що вже на початку липня ціна на соняшник буде на рівні 14 500−15 000 грн./т (СРТ-завод).

У кінці липня й у серпні планується скорочення переробки соняшника, що потягне зниження попиту на олійні. Більше того, в цей період ринок переорієнтується на ріпак та продукти його переробки.

Графік 4.

Ціни на соняшник (СРТ), грн./т

Ринок шроту також почне переорієнтовуватись на ріпак та ріпаковий шріт, так як він буде дешевшим (графік 5). Тут свою роль відіграє сезонність продукції. Як наслідок, на ринку побачимо просідання ціни на соняшниковий шріт та макуху.

Графік 5.

Продукти переробки соняшника, грн./т (EXW)

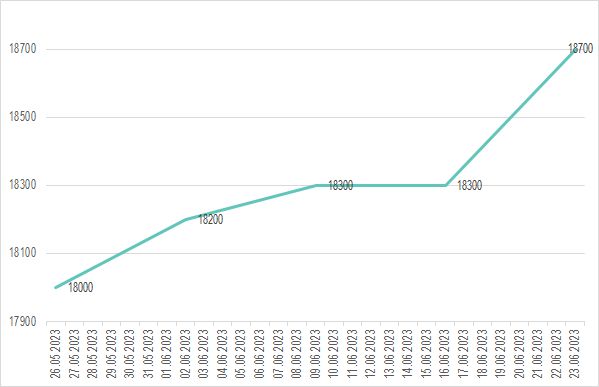

Соя та продукти переробки

Соя зараз у статусі «дефіцитної культури». За прогнозами, на ринку може бути невелика конкуренція між переробниками та портами, так як багато переробників взяли під виконання контракти на переробку сої на шріт та олію з поставкою в Польщу, Чехію та Німеччину.

Загалом запаси сої

Графік 6.

Ціни на сою, грн./т (СРТ)

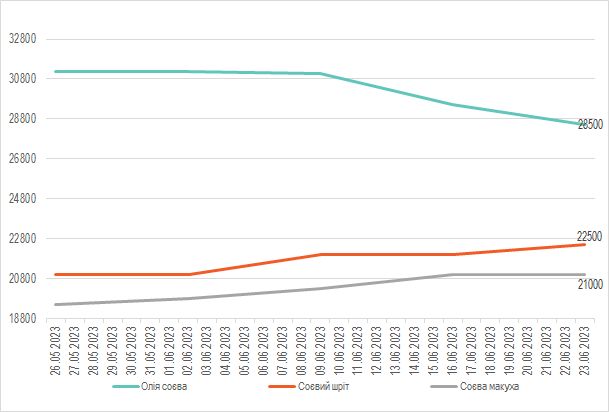

Експорт соєвого шроту

Щодо цінової ситуації на ринку соєвого шроту, то вона залишається стабільною. Світовий ринок достатньо стрімко рухається вгору. Хоча, можливо, відбудеться корекція. Проте точно відомо, що ринок перестає падати. Вартість соєвої олії

Графік 7.

Продукти переробки сої, грн./т (EXW)

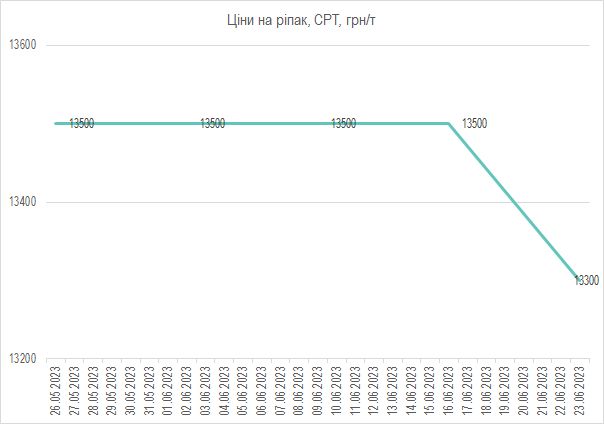

Ріпак та продукти переробки

На світовому ринку ріпакової олії та шроту досить цікава ситуація. Ріпакова олія, вслід за соєвою, знижувалася в ціні. Ріпаковий шріт, навпаки, потроху продовжував рости. Ринок ріпаку пов'язаний із ціновими коливаннями на ринку сої, де також спостерігалось падіння ціни на олію (графік 8). Після того, як соєвий шріт почав дорожчати, почали зростати ціни й на всі інші шроти.

Загалом наприкінці липня та в серпні очікується переорієнтація із ринку соняшнику на ринок ріпаку. Тому попит-пропозиція очікуються на високому рівні.

Графік 8.

Ціни на ріпак, грн./т (CPT)

У 2023 році плануємо випуск шести номерів — традиційно наприкінці кожного парного місяця. Повертаємось до друкованого формату, надаємо можливість оформити передплату на електронну версію, частково публікуватимемо матеріали у відповідній рубриці на сайті www.milkua.info. Більше інформації щодо передплати: 067 445 19 59 або 068 994 40 30 (Viber).