Обзор рынка масличных (12.05–15.05.20)

Фокус рынка

Спрос:

- высокий спрос на подсолнечник и сою

- повышенный спрос на продукты переработки сои и подсолнечника

Предложение:

- небольшое количество предложений подсолнечника и сои

- низкое количество предложений на рапс

Отгрузка в портах:

- масло подсолнечника 89 тыс. тонн

- шрот подсолнечный 30 тыс. тонн

- подсолнечник 3 тыс. тонн

- соя 12 тыс. тонн

Полевые работы тыс .га (по состоянию на 13.05):

За период с 12 по 15 мая, на Чикагской бирже СВОТ, котировки цен на сою уменьшились до 308,1 долл./т (-3,7 долл./т). Снижение цен вызвала удачная посевная кампания в США. По состоянию на 15 мая, в США засеяно 38% масличных прогноза. Этот показатель значительно выше среднего показателя аналогичного периода за последние 5 лет.

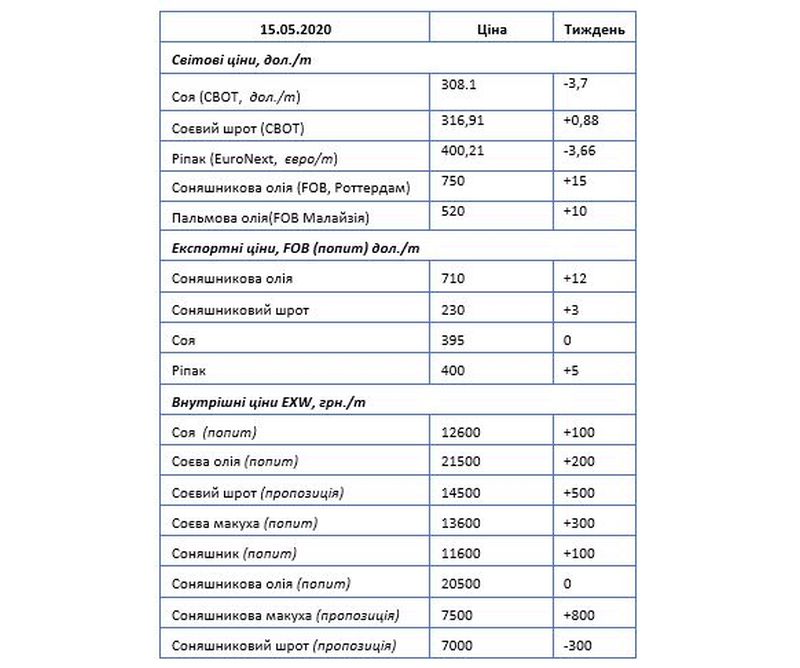

С учетом девальвации бразильской валюты, цена на бразильскую сою на мировом рынке движется вниз, что также способствует уменьшению цены на бирже СВОТ.

В сегменте соевого шрота отмечается прирост котировок, которые к концу отчетной недели повысились до 316,91 долл./т (+0,88 долл./т). В середине недели произошло значительное снижение цены на шрот. Тем не менее, стабильный рост цен на нефть повлиял на движение цены на шрот в сторону увеличения на конец недели.

На Малазийском рынке FOB было зафиксировано незначительное повышение цен на пальмовое масло до 520 долл./т (+10 долл./т). Основными причинами стали выступление представителей правительства о намерении введения мероприятий по упрощению взаимодействия фермеров с импортерами и повышение мировых цен на нефть.

Цена рапса на рынке EuroNext по результатам недели снизилась до 400,21 долл./т (-3,66 долл./т). Большое влияние на это оптимистичный прогноз USDA для Европы13. Согласно прогнозу, производство рапса в 20/21 МГ составит 17 млн т, по сравнению с 16,8 млн т в прошлом году. Для Украины прогноз составляет 4 млн т по сравнению с 3,46 млн т. Еще одним фактором, который сдерживает цены на рапс является низкая цена на нефть.

Цена подсолнечного масла на базисе FOB Роттердам, на конец недели составила 750 долл/т (+15 долл./т). Основным фактором повышения цены стал прогноз высокого урожая подсолнечника в Причерноморском регионе. Ожидаемый ажиотаж после фактического прекращения экспортной активности России, пока не подтвердился. Незначительное повышение цены на конец недели спровоцировало повышение цены на нефть.

Сейчас максимальная цена на сою достигла 12 600 грн/т (+100 грн/т). Рост цен на внутреннем рынке поддерживает то, что согласно прогнозу количество посевных площадей сои уменьшится на 0,17 млн га, а прогнозируемое производство уменьшится на 0,2 млн т. Следует отметить, что разбег между задекларированной количеством сои и использованной в этом сезоне подтверждает, что часть рынка находится в «тени». Отмена НДС при экспорте сои продолжает делегализацию этого рынка. Основными странами для экспорта соевого масла стали Китай (44,72%) и Польша (36,68%.). Стабильно растет спрос на соевый шрот и жмых. При высокой цене на саму сою, соответственно цена на них тоже растет.

На этой неделе наблюдается повышение цен на подсолнечное масло до 710 долл/т, FOB Украина. Цена на подсолнечник по результатам недели выросла до 11 600 грн/т (+100 грн/т). Рост цен на сырье провоцирует повышение цен на жмых подсолнуха. Но, на масло цена фактически не меняется. Основным фактором является то, что практически весь объем идет на экспорт, а украинская цена достаточно высока для мирового рынка. Уже две недели продолжает сокращаться количество отгрузки в портах подсолнечного масла и шрота. Поэтому, цена на подсолнечный шрот на этой неделе уменьшилась.

Цены на спред в Украине на этой неделе достигли своего 5 летнего максимума. Соответственно цена на спред подсолнечного и соевого масла составила 138 долл т. В прошлом году этот показатель был 100 долл/т. На спрэд подсолнечного и пальмового масел составила 230 долл/т, по сравнению с показателем прошлого года — 188 долл/т.

Активность на рынке рапса достаточно низкая. Производители масла еще не перешли на производство рапсового масла. Но с ростом цен на подсолнечник следует ожидать, что некоторые производители попытаются перейти на рапс. Если будут изменения на рынке биотоплива, следует ожидать повышения цены на рапс, так как цена на рапсовое масло напрямую зависит от цен на биотопливо.