молочная отрасль,

молочный кризис

Мировой молочный кризис 2020 — сценарии дальнейших событий?

Аналитическая платформа IFCN в период мирового карантина проводит еженедельные международные вебинары для оперативного обмена информацией о состоянии мирового молочного рынка. Украинских производителей молока-сырья на платформе IFCN представляет Ассоциация производителей молока.

О состоянии мирового молочного рынка по результатам вебинара IFCN от 05.05.20 рассказывает Владимир Андриец, аналитик Ассоциации производителей молока.

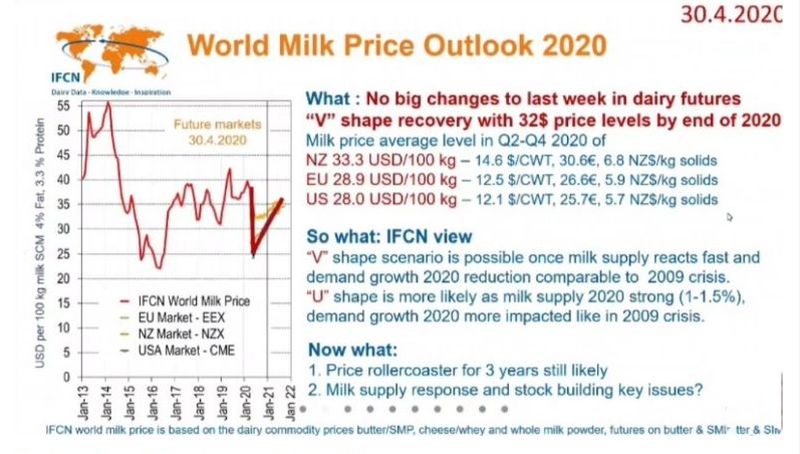

По результатам анализов и прогнозирования IFCN, возможны два сценария прохождения нынешнего кризиса в мировой молочной отрасли, основанные на общем виде графика средних цен на биржевые молочные продукты: V-образный и U-образный сценарии (рис.1). Нулевой точкой взят кризис 2009 года.

Рисунок 1. Два сценария выхода из молочного кризиса

V-образный сценарий предполагает, что предложение сырого молока быстро отреагирует на снижение спроса, при этом сокращение спроса будет сопоставим с периодом 2009 года.

U-образный сценарий — кстати, более вероятный — предполагает, что предложение молока будет усиленным (+ 1−1,5%) и схожей с нынешней, однако рост спроса будет выше, чем в 2009 году.

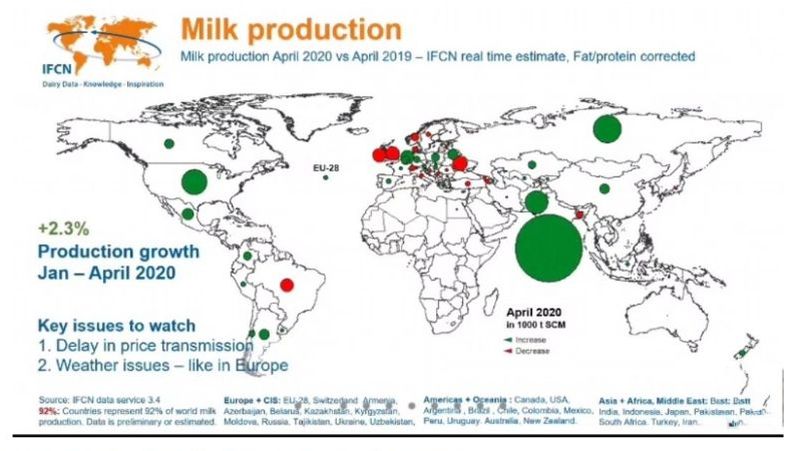

В подтверждение реалистичности второго сценария эксперты приводят обновленные данные о ситуации с производством молока в мире, которое в период с января по апрель выросло на 2,3% по сравнению с прошлым годом (рис.2).

Рисунок 2. Производство молока в мире: апрель 2019 vs 2020

Согласно обновленной информации, IFCN оставляет свои прогнозы по мировой цены на молоко на конец текущего года на уровне 32 долл/100 кг.

Ожидается, что в 2−4 квартале средняя цена на молоко в ЕС составит 28,9 долл./100 кг, в США — 28,0 долл./100 кг, в Новой Зеландии — 33,3 долл./100 кг.

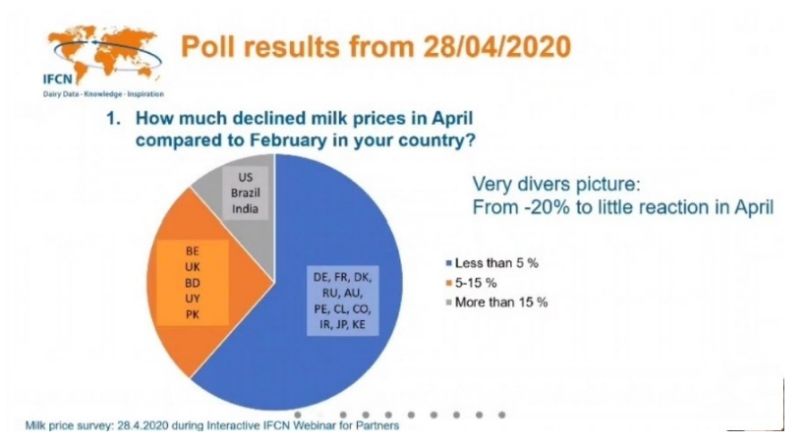

По результатам экспресс-опроса участников вебинара по падению цены на сырое молоко в апреле по сравнению с февралем, выявлено, что в большинстве стран, в частности членов ЕС, падение не превысило 5% — именно такая ситуация и в Украине. (Рис.3). Хотя США, Бразилия и Индия отчитывались о снижении цен более чем на 15%.

Рисунок 3. Результаты онлайн-опроса среди стран-участниц вебинара по разнице цены на молоко-сырье в апреле против февраля 2020.

Также не обошли вниманием и двух крупнейших импортеров молочной продукции — Китай и Россию. Китай, по итогам первого квартала, нарастил импорт молочной продукции на 3,4% в пересчете на молочный эквивалент по сравнению с прошлым годом. Больше всего вырос импорт масла ->100% и сыра ->25%, которые перекрыли снижение импорта СОМ на 16%. Безусловно, это является позитивным сигналом для рынков.

Однако, с другой стороны, Россия, уменьшая потребление на фоне наращивания производства молока, изменяет свой баланс и приближается к самообеспечению молочными продуктами (рис.4). Это уже сейчас сказывается на ее импорте и будет иметь последствия в дальнейшем.

Рисунок 4. Молочный сценарий России от 2-го крупнейшего импортера молочной продукции до полного самообеспечения 2020.

Резюмируя эти данные через украинскую призму, очевидно, что в первую очередь нас должно беспокоить высвобождения российской доли белорусского экспорта, который может «приехать» в Украине. Тем более, что все условия для этого уже сложились, а Беларусь в первом квартале уже существенно увеличила присутствие своей продукции на украинском рынке.