Бенчмаркинг в молочном бизнесе

Денис Сергиенко, консультационный центр АПМ

Моя собственная история со сравнительным экономическим анализом молочного производства началась в 2013 году, когда работал руководителем сельскохозяйственного предприятия.

Моя собственная история со сравнительным экономическим анализом молочного производства началась в 2013 году, когда работал руководителем сельскохозяйственного предприятия.

Для меня было интересно сравнить нашу ферму с другой, которая, возможно, работает эффективнее. И это касалось не только операционных показателей (например, надоя), но и себестоимости производства, уровня конверсии расходов на кормление в выручку от молока и тому подобное.

Сравнительный экономический анализ, или бенчмаркинг, широко используют во всем мире как инструмент для оценки состояния бизнеса и повышения его эффективности, особенно в сложных экономических условиях. Мы эту услугу для хозяйств АВМ предоставляем чуть больше года. Какую цель ставим, используя его?

Для чего нужен бенчмаркинг

Во-первых, очень важно идентифицировать/определить резервы оптимизации себестоимости и собственной конкурентоспособности и увидеть то (особенно в денежном выражении), чего нельзя увидеть, если не сравнить себя, использовав определенную методологию, с аналогичными предприятиями. Сравнивать свое производство нужно со средними показателями по отрасли и с лучшими хозяйствами.

Во-вторых, бенчмаркинг помогает оценить сбалансированность структуры себестоимости. Наверное, каждый владелец или управляющий бизнесом задумывался над долей расходов в структуре себестоимости, например, на ветеринарные препараты: 5, 6 или 7%? Вообще, это много, мало или нормально? Сопоставив свои показатели с показателями других предприятий, можно увидеть, где происходит разбалансировка бизнеса как системы.

Приведу пример. В одном из хозяйств, которое участвует в сравнительном анализе, владелец идентифицировал проблему: в структуре себестоимости затраты на ветеринарные препараты составляют достаточно большую долю по сравнению с другими предприятиями. Надо отдать должное владельцу. Он приложил максимум усилий, чтобы проанализировать эту статью расходов: подняли все записи, сопоставили с информацией в автоматизированной программе учета и управления стадом. Было установлено, что это не что иное, как хищение, которое имело системный характер, продолжалось много лет, и никто этого не видел и не чувствовал, пока не сравнили свои показатели с показателями других.

Для достижения максимальной операционной маржи бенчмаркинг предполагает анализ операционных показателей в сочетании с финансовыми. И все это должно стать эффективным инструментом для принятия оперативных управленческих решений.

Методология

Когда мы сравниваем кого-то или чего-то, важно сравнивать одинаковые вещи: яблоко — с яблоком, грушу — с грушей. Методологии управленческого учета, которые используют хозяйства для подсчета финансовых результатов работы, могут отличаться. Поэтому для сравнительного экономического анализа мы придерживаемся признанной во всем мире методологии учета, то есть:

1 — зернофураж собственного производства считаем по рыночной цене, а не по себестоимости. В противном случае мы обманим сами себя, перекладывая расходы из одного кармана в другой. Вы могли бы продать зерно по рыночной цене, но вложили его в животноводство;

2 — витрати на вирощування молодняка за поточний період включаємо у собівартість молока як основної продукції молочної ферми, а прирости молодняка вважаються додатковим негрошовим доходом ферми.

2 — затраты на выращивание молодняка за текущий период включаем в себестоимость молока как основной продукции молочной фермы, а приросты молодняка считаются дополнительным не денежным доходом фермы.

Кстати, выращивания молодняка большой и спорный вопрос. Часто случается так, что в конце года, подводя итоги, бухгалтерия отчитывается: производство молока у нас прибыльное — заработали 2,50 грн. на килограмме реализованного продукта, а вот мясо — убыточное. Помните, на молочных фермах основная экономическая единица — молоко, а не мясо. Поэтому все расходы на ремонт стада мы включать в себестоимость молока, иначе искажаем экономическую картину производства;

3 — сравниваем только операционную (производственную) себестоимость и не учитываем амортизацию, общепроизводственные, административные и финансовые затраты. Почему? Потому что все эти категории расходов слишком индивидуальны. К примеру, новая ферма или комплекс будут очень большие амортизационные отчисления, но это вовсе не означает, что новая ферма в экономическом смысле неэффективна по сравнению с той, которая построена в 60-х годах и здания и оборудование которой уже полностью амортизированы.

То же самое касается и финансовых затрат. Один финансирует производство молока собственными оборотными средствами, второй идет в банк, третий забирает часть ресурсов с другой бизнеса. Это несопоставимые вещи, поэтому в сравнительном экономическом анализе мы их во внимание не берем.

Хочу подчеркнуть, что задача бенчмаркинга — не учить фермера считать деньги, он и так умеет это делать. Задача бенчмаркинга — посчитать только операционную себестоимость в одинаковом алгоритме, чтобы ее можно было сравнить.

Анализ осуществляется в 4 плоскостях:

- в абсолютных величинах, то есть в тыс. грн .;

- на основную производственную единицу, грн. на фуражную корову;

- на единицу реализованной продукции, руб. на килограмм молока

- доля в структуре себестоимости,%.

Ключевые показателей бенчмаркинга включают:

1 — себестоимость и операционная прибыль в абсолютном выражении на фуражную корову, килограмм реализованного молока и% маржи к реализации;

2 — точку безубыточности и ее чувствительность к изменению стоимости рациона и закупочной цены на молоко;

3 — операционная прибыль кормодня в пересчете на фуражную корову;

4 — конверсию рациона в молоко в денежном эквиваленте, как агрегирующий показатель эффективности рационов.

Хочу заострить внимание на таком показателе, как точка безубыточности и ее чувствительность к изменению стоимости рационов и закупочной цены на молоко. Почему это важно? Есть две вещи, на которые мы не можем повлиять: реализационные цены на молоко и цены на покупные корма. Очень важно понимать: если завтра цена на молоко упадет на 10%, а покупные корма подорожают так же на 10%, то сколько надо доить молока и какой должна быть минимальная производительность, чтобы пережить это время, сохранить стадо и не уйти с рынка?

Чувствительность точки безубыточности в значительно зависит от уровня фиксированных затрат. Чем выше фиксированные расходы (в упрощенном понимании это все, кроме кормов), тем больше этот бизнес чувствителен к изменению рыночных факторов и ценового давления.

Как это работает

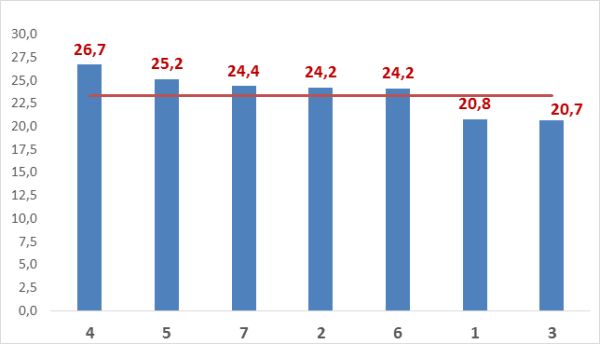

Наведу кілька прикладів, щоб показати, як працює наша модель бенчмаркінгу. Ми проаналізували сім українських підприємств, середній надій по них становить 23,3 кг (див. графік 1). Умисне не брали дуже ефективні ферми і ті, що доять менше 20 кг молока на корову на день. Це були середні за молочною продуктивністю ферми з нормальним рівнем управління.

Приведу несколько примеров, чтобы показать, как работает наша модель бенчмаркинга. Мы проанализировали семь украинских предприятий, средний надой по ним составляет 23,3 кг (см. График 1). Мы умышленно не брали очень эффективные фермы и те, что доят менее 20 кг молока на корову в день. Это были средние по молочной продуктивности фермы с нормальным уровнем управления.

График 1. Средняя суточная производительность, кг/дойную корову

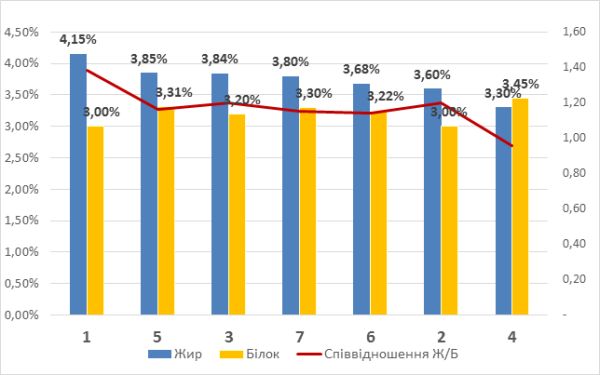

Из семи исследуемых хозяйств на ферме № 4 суточная молочная продуктивность самая высокая — 26,7 кг на корову, однако показатели содержания молочного жира и белка среди других ферм низкие (см. График 2). Более того, уровень протеина выше жирности. Это абсолютно ненормальная ситуация и она свидетельствует о проблемах со здоровьем коров. Для руководителя хозяйства или владельца это первый сигнал о том, что что-то пошло не так и нужно пересмотреть рационы.

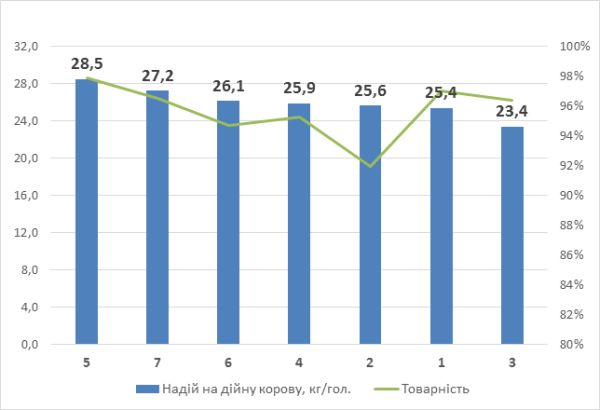

Когда мы пересчитали суточную продуктивность на базовые показатели (жирность — 3,4%, белок — 3%), то ферма № 4 с первой позиции переместилась в середину рейтинга (График 3).

Обратите внимание на ферму № 2: она имеет наименьшую товарность молока. Если у всех в среднем получается 95−96%, то 92%. Почему? Кто-то объяснит: сезонные отелы и большое количество телят на выпаивании. Зная это предприятие, скажу, что сезонности производства там нет. Ферма работает в недельном ритме. Итак, куда молоко девается. Тоже вопрос для размышлений или анализа со стороны владельца или руководителя фермы.

График 2. Содержание молочного жира и белка, %

График 3. Производительность в пересчете на базовые показатели* кг на дойную корову

*Жирность 3,4%, белок — 3%.

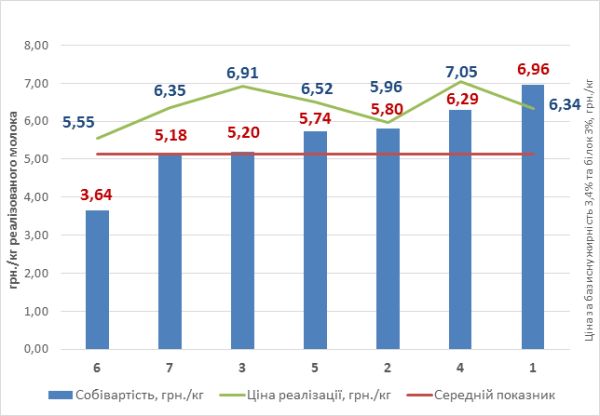

На некоторых предприятиях очень пестрая себестоимость молока и колеблется она от 3,64 до 6,96 грн./кг, но в среднем составляет 5,15 грн. (График 4). Однако необходимо помнить: речь идет о производственной, а не о полной себестоимости. Полная себестоимость молока сегодня в некоторых хозяйствах приближается к 7 грн./кг. И, как видим, хозяйство № 4 с высокой молочной продуктивностью находится на предпоследнем месте в рейтинге с себестоимостью 6,29 грн./кг. При цене реализации молока 7,05 грн./к операционная маржа не велика.

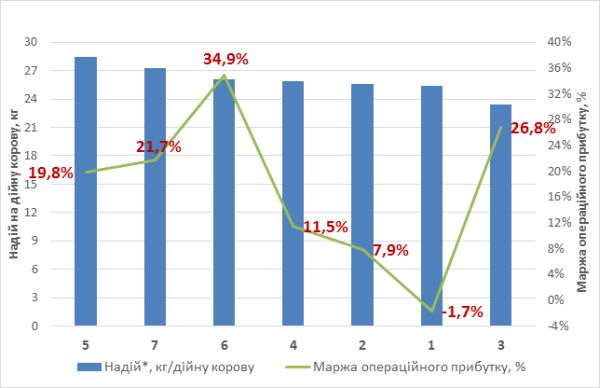

График 5 показывает, что нет жесткой зависимости между уровнем производительности и операционной прибылью: фермы, которые были в середине рейтинга по производительности, показали лучшие результаты в доходности, то есть оказались эффективными.

График 4. Цена реализации и себестоимость молока

График 5. Маржа операционной прибыли и производительность

*Жир 3,4%, белок — 3%.

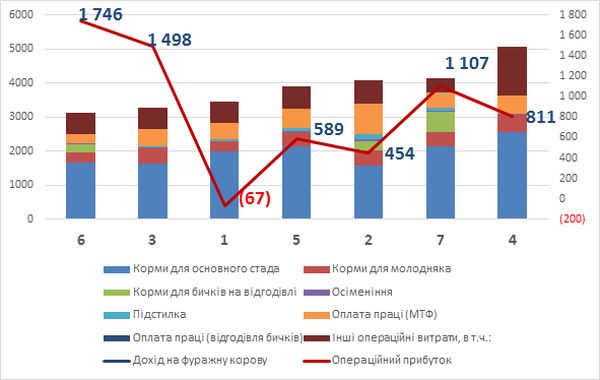

На графике 6 показаны операционные расходы (столбцы), а разными цветами на них обозначено категории расходов; красная ломаная линия — это операционная прибыль от коровы за месяц. Как мы упоминали ранее, операционная прибыль на фуражную корову мы оцениваем в натуральном выражении, то есть в гривнах. В разных хозяйствах картина разная и, что примечательно, никак не привязана к производительности.

График 6. Операционные расходы, доход и прибыль, грн./мес./фур.кор.

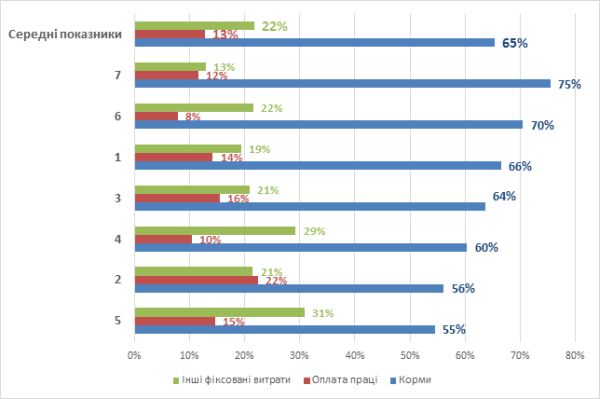

Проанализируем структуру себестоимости (График 7). Как свидетельствует информация, которую нам удалось собрать в хозяйствах, на корма в среднем тратится 65%, 13% — на оплату труда, а 22% — все остальное.

Некоторые считают, что оптимальная структура себестоимости там, где наименьшая доля кормов. Я скажу: наоборот. Корма — это переменная расходов и тот фактор, который напрямую влияет на продуктивность, остальное — это фиксированные расходы, и они не зависят от уровня производства.

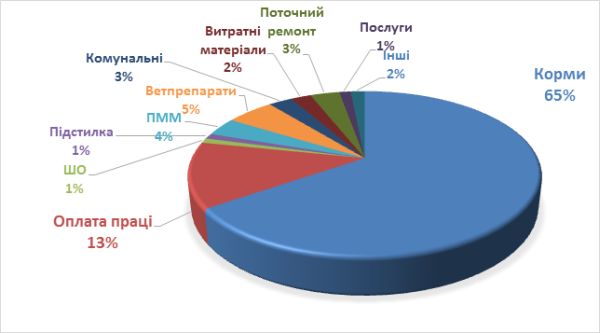

Тобто, не має значення, будете ви доїти 20, 28 чи 15 кг молока на корову на добу, вам точно так само, як це зображено у розширеній структурі собівартості (графік 8), потрібно платити зарплату, за комунальні послуги, податки. За нашими підрахунками, у фіксованих інших витратах близько 5% становлять ветпрепарати, паливно-мастильні матеріали — 4%, штучне запліднення (зверніть увагу!) — лише 1%. До речі, чи не тут криється відповідь на питання, наскільки ми хороші економісти (господарники), коли починаємо заощаджувати на якості спермопродукції? Усього один відсоток, але це найкраща і найдешевша інвестиція, яка може бути на фермі.

То есть, не имеет значения, будете вы доить 20, 28 или 15 кг молока на корову в сутки, вам точно так же, как показано в расширенной структуре себестоимости (График 8), нужно платить зарплату, коммунальные услуги, налоги. По нашим подсчетам, в других фиксированных расходах около 5% составляют ветпрепараты, горюче-смазочные материалы — 4%, искусственное оплодотворение (обратите внимание!) — Только 1%. Кстати, не здесь ли кроется ответ на вопрос, насколько мы хорошие экономисты, когда начинаем экономить на качестве спермопродукции? Всего один процент, но это лучшая и самая дешевая инвестиция, которая может быть на ферме.

График 7. Структура себестоимости

График 8. Усложненная структура себестоимости

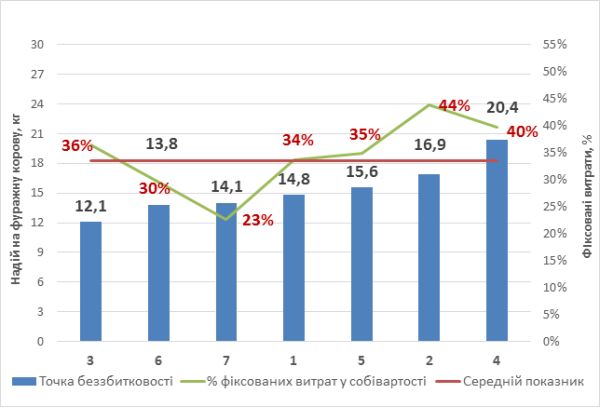

Чи не головне питання: якою є точка беззбитковості? Тобто: скільки має доїти господарство, щоб покривати свої витрати? На графіку 9 зеленою лінією позначено відсоток фіксованих витрат у собівартості. Тут простежується чітка тенденція: чим вищий рівень фіксованих витрат, тим вища точка беззбитковості.

Главный вопрос: каковой будет точка безубыточности? То есть: сколько должно доить хозяйство, чтобы покрывать свои расходы? На графике 9 зеленой линией обозначено процент фиксированных расходов в себестоимости. Здесь прослеживается четкая тенденция: чем выше уровень фиксированных расходов, тем выше точка безубыточности.

График 9. Точка безубыточности относительно уровня фиксированных затрат

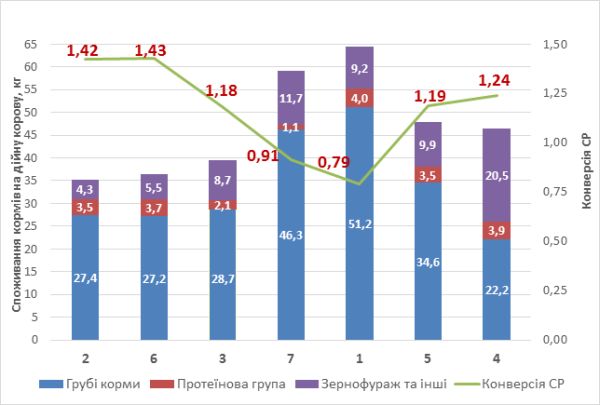

Интересным оказалось исследование структуры рациона: она показывает, откуда берется молоко. На графике 10 в столбцах обозначено состав рациона: синий цвет — количество грубых кормов, красный — протеиновая группа, фиолетовый — зернофураж и прочее.

Все хозяйства проранжированы от малейшей доли концентратов до максимальной. Обратите внимание, что рацион фермы № 4 более чем на 50% состоит из концентратов, а конверсия СВ корма в молоко составляет лишь 1,24, и при этом, здесь наименьшее содержимое жира и белка в молоке и самые большие расходы на ветпрепараты. Можем ли мы говорить, что это предприятие эффективное? Наверное нет, хотя и доят 28 кг молока на корову. Лучшая конверсия корма в хозяйствах № 2 и № 6, потому что качество грубых кормов высокое, что позволяет именно из этого источника максимально удовлетворить потребности коров в питательных веществах. Утверждение не беспочвенно: мы работаем с этими хозяйствами и знаем точные результаты лабораторного анализа грубых кормов на содержание питательных веществ.

График 10. Структура рациона и конверсия СВ корма

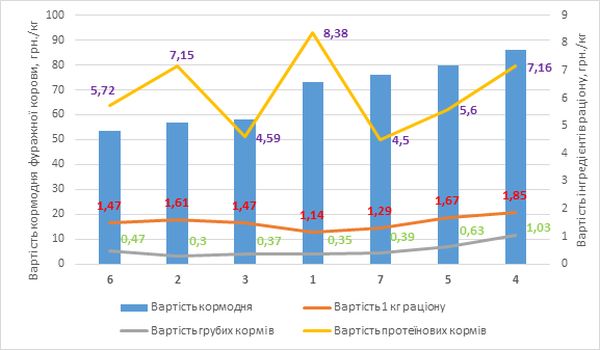

От качества грубых кормов напрямую зависит стоимость кормодня. На графике 11 столбцами обозначена стоимость кормового дня, красной линией — стоимость 1 кг рациона, а зеленой — стоимость грубых кормов. Здесь прослеживается четкая тенденция: увеличение цены килограмма рациона «тянет» за собой всю экономику. Поэтому вывод: особое внимание и максимум усилий надо уделять заготовке хороших грубых кормов.

Еще один интересный нюанс. Желтая линия отражает стоимость протеиновых кормов. На предприятии № 1 килограмм протеинового корма стоит в среднем 8,38 грн., здесь основной источник протеина — соевый шрот. Если посмотреть на денежную конверсию рациона, то это хозяйство находится на последнем месте рейтинга. Дорогой протеин в данном случае благодарит высокой производительностью

График 11. Стоимость кормодня и составляющих рациона

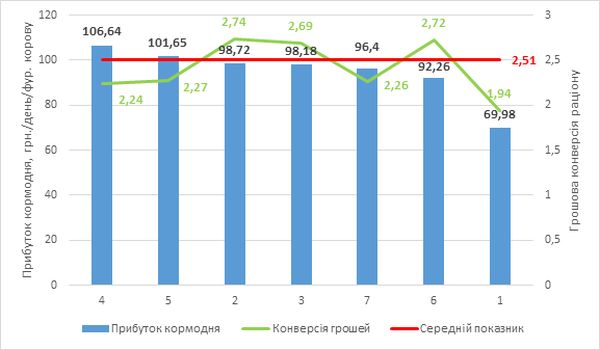

В конце концов, что имеем? На графике 12 продемонстрировано кормовую эффективность. Зеленая линия — это прибыль, которую получили после вычета расходов на корм. И, как видите, показатель в разных хозяйствах колеблется от 2,74 до 1,94 грн. в день на фуражную корову, при этом средний показатель по семи хозяйствах — на уровне 2,51 грн. Это вопрос эффективности рационов, используемых в хозяйствах.

График 12. Кормовая эффективность

На сегодня бенчмаркинг, или сравнительный экономический анализ, делается для хозяйств АПМ раз в месяц. Ежемесячно в установленном формате от хозяйств поступает информация, она обрабатывается, анализируется, исправляются ошибки, которые могут допускать бухгалтера хозяйств. Составляются сравнительные таблицы, графики и комментарии к ним, которые направляются в хозяйства.

Замечу, что вся предоставленная информация является конфиденциальной и не подлежит распространению в других хозяйствах. В материалах названий хозяйств или иных косвенных признаков, по которым можно было бы идентифицировать конкретное предприятие нет. Есть только числовой код, по которому хозяйство может найти себя в сравнительной таблице. Материалы сравнительного анализа доступны только для тех, кто принимает в нем участие.

Хозяйствам АПМ такая услуга предоставляется бесплатно, хотя во всем мире она стоит немало. Мы приглашаем к сотрудничеству молочные хозяйства Украины, поскольку обмен информацией, системный анализ и работа над ошибками помогут стать более эффективным, чтобы в спокойные времена получить большую прибыль, а в трудные — остаться на плаву и не потерять бизнес.